株式譲渡でM&A実行を検討している経営者は、それぞれ様々な事情を抱えていることと思います。

中には遠方に引っ越さざるを得ない事情ができたなどで、M&Aの完了を急ぎたい人もいるのではないでしょうか。

私も株式譲渡でのM&Aを検討中です。今後の具体的な人生設計を立てたいので、M&A完了までどれくらいの期間がかかるのかを知りたいです。

M&Aで会社を売却した後ももちろん社長の人生は続きます。

株式譲渡が完了した後の人生を無駄なく過ごすためにも、株式譲渡のスケジュールと必要な期間はあらかじめ知っておきたいものです。

そこでこの記事では、株式譲渡のスケジュールと全体のプロセスに必要なおおよその期間について解説します。

ゴールまでの期間を具体的にイメージすることで、M&Aプロセスがよりリアルに感じられますよ。ぜひ自社のケースに当てはめて考えてみてくださいね。

登場人物紹介

インバースコンサルティング株式会社の代表取締役で現役のM&Aコンサルタントでもあります。記事内ではM&Aに関する疑問にどんどんお答えしていきます!

中小企業を経営している社長です。後継者不在に悩んでいて、M&Aを検討している真っ只中にいます。いつもは困った顔をしていますが、たまに笑顔になります。

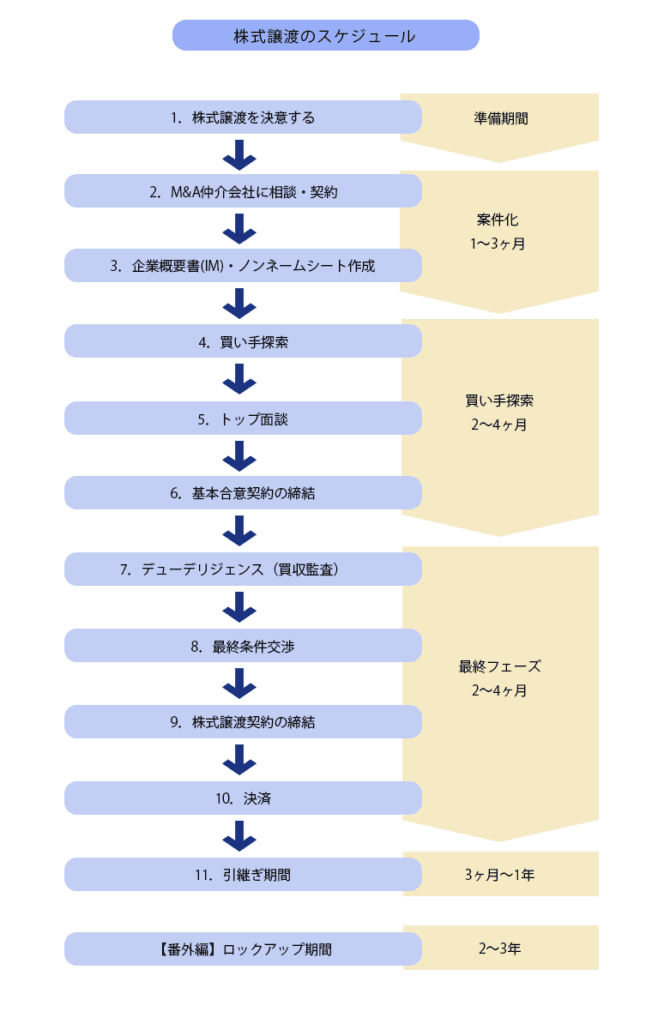

1章:株式譲渡にはおよそ6ヶ月~1年+αの期間が必要

一般的に株式譲渡は、短くても6ヶ月~1年の期間が必要であるといわれています。ただしこれは、あくまでも目安の数字として捉えておきましょう。

M&Aは不確定要素が多く含まれるプロジェクトのため、全てがスムーズにいくとは限らない

M&Aはプロセスのいたるところに、スムーズな進行をストップさせる要素が隠れています。

- 買い手候補がなかなか見つからない

- M&Aプロセスを進めるうちに簿外債務が見つかった

- 譲渡価格について買い手側と揉めた

上記のようなことがきっかけで、スケジュールが後ろ倒しになるケースが少なくありません。

また売り手が何らかの事情を抱えていて、M&A完了までの期日を明確に決めている場合にも注意が必要です。

タイトなスケジュールにこだわり過ぎていると買い手候補が見つかりづらくなる可能性が高い

M&A後に問題が発覚すると、買い手に大きな損失を与える可能性があります。

そのため買い手はM&Aへの入念な検討と、適切なデューデリジェンス(買収監査)が欠かせません。

しかし売り手がタイトなスケジュールでのM&Aを希望していると、何か問題が起こった際に対応することが難しくなってしまいます。

買い手企業には年間を通して多くのM&A案件が持ち込まれていることが多いです。リスクを冒してタイトなスケジュールに付き合うよりは、余裕を持って交渉できる売り手を望んでいます。

より多くの買い手候補企業と出会うためにも、満足度の高いM&A交渉を実現するためにも、会社売却のスケジュールは余裕を持って設定してください。

会社から完全に離れることを考える場合、トータルで2年くらいの期間はみておくと良いですよ。

2章:株式譲渡のスケジュール詳細と所要期間

株式譲渡のスケジュールは、大きく分けて4つのフェーズに分割できます。

- 準備期間

- M&A案件化期間

- 買い手探索期間

- 決済期間

この4つに加え、ロックアップ期間が必要になるイメージです。

M&Aを進めている事実を他の従業員に知られないよう秘密裏に行動する

M&Aにおいて情報の漏洩は、M&Aが失敗に終わるだけでなく会社を壊滅的な状況へ導く可能性があります。

そのためM&Aを従業員へ発表するまでは、誰にも知られることなく粛々と進める必要があるのです。

以下で各フェーズの詳細について解説していきます。

2-1 準備

スムーズなM&A実行のためには、事前の準備が重要です。

- M&A仲介会社の選定を始める

- 会社売却を決意した動機を整理する

- 会社売却完了の希望時期を決定する

- 会社売却の条件(金額・買い手の属性・退任の有無など)に優先順位をつける

- 会社にとってのキーマンをリストアップする

- 向こう3年分の事業計画書を用意する

- 必要書類の準備に取り掛かる

いきなりこんなにたくさんのタスクがあるんですか…。ひええ。

ビックリですよね。しかし今後のスケジュールをスムーズに進めるためにも、しっかりと準備を整えた上でM&Aプロセスに臨むことをおすすめします。

○M&A仲介会社の選定を始める

M&Aを実行するためには、ほとんどの企業において専門家の手が必要となります。

たしかに。私もM&Aの実行を検討していますが、ノウハウもないし買い手の探し方も分かりません。

M&Aを成功させるためには、信頼できるM&Aコンサルタントの存在が欠かせません。いくつかの仲介会社とコンタクトを取り、相性の良いM&Aコンサルタントを見つけてください。

さらにM&A仲介会社を選定する際には、かかるコストについても比較検討しましょう。

M&A仲介会社はそれぞれ異なる料金体系を採用しているため、必要な費用に大きな開きが出る場合があります。

支払う必要がある報酬項目の内訳や具体的な見積もりを出してもらい、いくつかのM&A仲介会社を比較検討すると分かりやすいですよ。

M&A仲介会社に支払う報酬は大きな金額となります。料金体系の違いによっては報酬の支払い総額が1,000万円以上異なってくる場合がありますので、しっかりと見積もりをとってくださいね。

○会社売却を決意した動機を整理する

M&A交渉において、社長はたくさんのことを決定していかなくてはなりません。

そこで会社売却を決意した動機の存在が、今後のM&Aに関わる方針決定において軸となる役割を果たします。

そのため動機がブレていると、M&A交渉そのものの軸がブレてしまい、結果として「もっとこうすればよかった」と後悔が残ってしまう可能性が高いです。

会社を売却する決意をした理由や背景を明確にしておくことで、判断に迷ったり状況が大幅に変化したりした際に有効な意思決定ができる可能性が高まるのです。

- 「なぜ」会社売却を決意したのか

- 会社売却を完了させることでどのような未来を得たいのか

上記の2項目についてはしっかりと整理し、ご自身で明文化しておくことをおすすめします。

「明文化」といっても、パソコンやスマホでWordやメモなどに記しておけば大丈夫ですよ。M&Aの軸がブレなければOKです。

なるほど。自分の中で、ブレないM&Aの目的を確立しておくことが大切なんですね。

○会社売却完了の希望時期を決定する

タイトすぎるスケジュールは良くないと前述しましたが、M&Aのスケジュールは間延びしすぎてもいけません。

また、会社売却を完了したい時期を明確に決めておくことで「いつまでに何をすべきか」が見えてきます。

そのため、段取りよくM&Aプロセスを進めていくことが可能になるのです。

会社売却完了の希望時期は「1~1年半後くらいまで」というように、幅を持たせて設定しておく

M&Aプロセスでは、誰も予想できなかったトラブルが起こり得ます。そのため、売却完了の希望時期はピンポイントで決めないことがポイントですよ。

○会社売却の条件に優先順位をつける

M&Aで買い手を探すプロセスにおいて、買い手候補企業からはそれぞれ様々な条件を提示されることが予想されます。

そのため買い手選びをスムーズに進めるために、会社売却の条件に優先順位を付けておきましょう。

なぜなら、売却条件の優先順位と買い手から提示された条件とを照らし合わせると、自動的に買い手候補にも順位が付けられるからです。

金額・買い手の属性・退任の有無など

買い手候補をスムーズに絞り込むために欠かせない作業ですよ。

なるほど。そしてこれを実行するためには、「会社売却の動機を明確にしておくこと」が欠かせませんね!

その通りです!「M&Aで何を実現したいか」が明確になっていないと、会社売却の優先順位は付けられませんよね。たとえ付けられたとしても、後々ブレてしまっては意味がありません。ブレない優先順位を付けるためには、ブレない動機を明確にしておきましょう!

○会社にとってのキーマンをリストアップする

- 会社の運営にとって必要不可欠な存在

上記のような存在を会社のキーマンと呼んでいますが、このキーマンをあらかじめリストアップしておきましょう。

- デューデリジェンスに協力してもらう可能性がある

- 買い手側にとっても重要な人材となりうる可能性がある

デューデリジェンスでは、買い手側があらゆる側面から売り手企業を調査します。

しかし財務関係の細かい部分など、社長1人では把握しきれていない部分もあるかと思います。

そのため財務関係を知り尽くしているキーマンには事情を打ち明け、デューデリジェンスに協力してもらう可能性が出てくるのです。

財務関係にとどまらず、会社にとって重要な人物は会社の資産です。買い手にとっても大切な存在となり得るため、あらかじめリストアップして把握しておきましょう。

○向こう3年分の事業計画書を用意する

会社を売却するのに未来の事業計画が必要なのかと疑問に感じる人もいるかもしれません。

しかし未来の事業計画は、買い手候補へ自社をアピールするための材料として非常に有益なアイテムです。

- 明確なビジョンと数字を基に未来を描いていける企業であると買い手候補企業にアピールできる

- 事業計画書の存在そのものが企業の評価を高め、より良い条件でのM&A成立に貢献してくれる

中小企業の多くはまだ、未来の事業計画書を作成する習慣がありません。他の売り手と差別化を図るためにも、ぜひ作成しておきましょう。

○必要書類の準備に取り掛かる

M&Aプロセスには、たくさんの書類が必要になります。

しかしプロセスの途中で必要になった書類をその都度探していると、M&Aのスケジュールに遅れが発生する原因となってしまいます。

そのため必要書類は早い段階から準備を始めておくと良いでしょう。

M&Aで必要になる代表的な書類は以下の通りです。

| 書類の種類 | 書類の名称 |

| 会社の概要に関する書類 | 会社案内・パンフレット等 |

| 定款 | |

| 会社商業登記簿謄本 | |

| 株主名簿 | |

| 議事録(株主総会・取締役・経営会議等) | |

| 財務に関する書類 | 決算書・勘定科目明細(3期分) |

| 法人税・住民税・事業税・消費税申告書 (3期分) | |

| 減価償却資産台帳 | |

| 月次試算表 | |

| 資金繰り表 | |

| 総勘定元帳(3期分) | |

| 支払保険料内訳・租税公課内訳(3期分) | |

| 固定資産税課税明細書(最新分) | |

| 土地・建物の登記簿謄本 | |

| 公図・測量図等 | |

| 事業計画(今後5期分) | |

| 事業に関する書類 | 製品・サービスのカタログ |

| 店舗・事業所の概況(所在地、人員数等) | |

| 採算管理資料(部門別・商品別・取引先別等) 3期分 | |

| 売上内訳(部門別・商品別・取引先別等) 3期分 | |

| 仕入内訳(部門別・商品別・取引先別等) 3期分 | |

| 人事に関する書類 | 組織図 |

| 主要役員・部門長の経歴書 | |

| 従業員名簿(生年月日・入社年月日・役職・取得資格の分かるもの) | |

| 社内規程(就業規則・給与・賃金規程・退職金規程等) | |

| 給与台帳(直近期末分) | |

| 契約に関する書類 | 土地・建物の賃貸借契約書 |

| 銀行借入金一覧(返済予定表・担保一覧) | |

| 保険積立金の解約返戻金資料 | |

| 株式・ゴルフ会員権等の保有数量がわかる資料(取引残高報告書等) | |

| 金融商品・デリバティブ(仕組み債等)の最新時価資料 | |

| 取引先との取引基本契約書 | |

| 生産・販売委託契約書 | |

| リース契約一覧 | |

| 連帯保証人明細表 | |

| 株主間協定書 | |

| その他経営にかかわる重要な契約書 | |

| 許認可に関する書類 | 事業活動に必要な全ての免許・許認可・登録・届出の各書類 |

め、めちゃくちゃたくさんありますね…。これは大変だ。

そもそも作成していない書類は改めて作成する必要はありません(未来の事業計画書を除く)。しかしそれでもかなりの数になるはずです。早い段階からコツコツ揃えておいてくださいね。

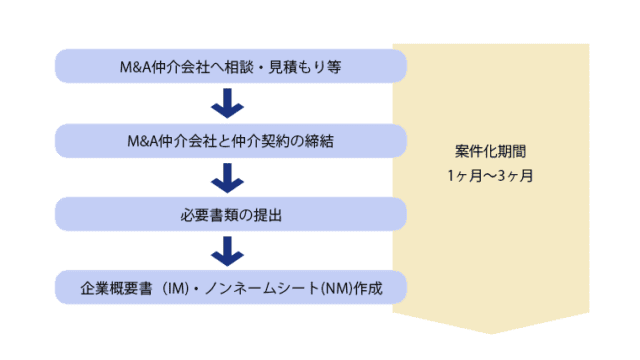

2-2 M&A仲介会社の決定~企業概要書作成:1~3ヶ月

いくつかのM&A仲介会社を比較検討し、信頼のおけるM&Aコンサルタントと出会えたら、いよいよM&A会社と仲介契約を締結します。

M&A仲介契約を締結したら、怒涛のプロジェクトがスタートします。覚悟を持って臨みましょう!

M&A仲介会社と仲介契約を結ぶと、買い手探しのための準備が始まります。

具体的には必要な資料を提出し、M&A仲介会社により企業概要書とノンネームシートの制作が行われます。

企業概要書

売り手企業の企業概要・事業内容・財務諸表などの詳細が記された書類

ノンネームシート

売り手企業の概要を企業名を伏せてまとめた書類

どちらも買い手候補へ自社をアピールする際に使用する重要な書類です。M&A仲介会社から求められた資料を確実に揃え、質問などにも嘘偽りなく回答しましょう。

M&A会社の検討を始めてから契約を締結し、企業概要書の作成に至るまではおよそ1~3か月の期間を要します。

スムーズなスケジュール遂行のためには、必要資料の迅速な提出が重要です。必要な書類はあらかじめ用意しておき、提出を求められたらすぐに対応できるようにしておきましょう。

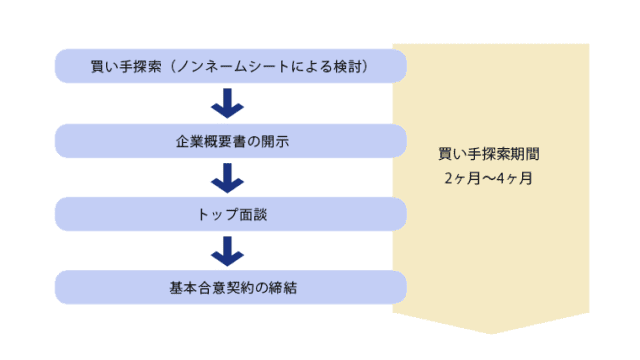

2-3 買い手探し~基本合意契約の締結:2~4ヶ月

必要な資料が揃い、企業概要書やノンネームシートの作成が終わると、買い手候補探しが始まります。

買い手候補企業にはまずノンネームシートが提示されます。ノンネームシートに記載された情報を元に、買い手候補は買収したいかしたくないかの検討を行うのです。

なぜ最初にノンネームシートが提示されるのでしょうか。

秘密保持の観点からです。社名が特定されてしまうと「あの会社はM&Aをするらしい」という情報が広まってしまう恐れがあるためですよ。

なるほど。M&A前にそんなウワサが広まってしまうと困りますね。社内でも混乱が起きそうです。

ノンネームシートに記載されている内容に買い手候補が興味を持ったら、社名などの情報も入った企業概要書が開示されます。

そうして本格的な買収の検討が行われ、売り手・買い手双方にM&A実行の意思が確認できたら経営陣によるトップ面談がおこなわれます。

そこでお互いに納得のいく相手であれば条件面での調整に入り、売り手が条件に納得し合意すると、基本合意契約書の締結となるのです。

買い手探しを開始してから基本合意契約の締結までは、短くても2~4か月の期間が必要です。

基本合意契約について詳細を知りたい方は、下記の記事も参考にしてくださいね。

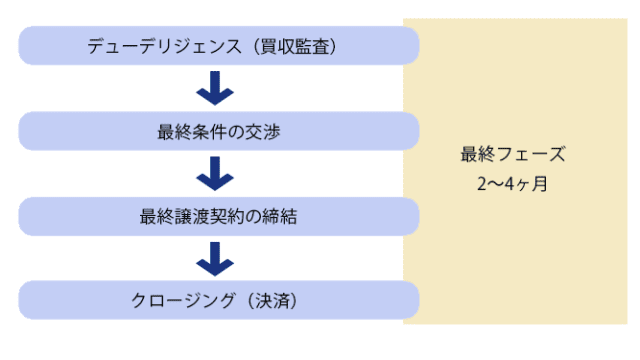

2-4 デューデリジェンス(買収監査)~クロージング:2~4ヶ月

買い手企業との間で基本合意契約を締結したら、買い手企業によるデューデリジェンスが実施されます。

その後デューデリジェンスの結果をもとに最終条件交渉が行われ、売り手・買い手双方の納得が得られたらついに株式譲渡契約の締結です。

そしてクロージング(決済)をもって会社の経営権が買い手側へ移転し、M&Aの手続きは完了となります。

○デューデリジェンス

買い手企業が売り手企業を買収するかどうかを最終的に判断するために行う調査。デューデリジェンスの結果を踏まえて最終的な譲渡価額が決定される

デューデリジェンスでは、あらゆる観点から売り手企業が調査されます。

- 本当に提示した買収価格に見合う企業かどうか

- 交渉時に隠していた負債やリスクはないか

- M&Aで期待する効果が得られるか

M&A成立後のトラブルを防ぐためにもデューデリジェンスは非常に重要なプロセスです。そのため「スムーズに進める」ということよりも「漏れのないよう慎重に進める」に重きを置いて行うべきだといえます。

デューデリジェンスには、およそ1ヶ月の期間を要します。

○最終条件交渉~クロージング

買い手によるデューデリジェンスの結果をもとに、株式譲渡契約の締結へ向けた最終条件交渉が行われます。

ここで最終的な譲渡価額が決定しますよ。最初に提示された金額とは異なる場合がある点には注意してくださいね。

売り手・買い手双方が納得する条件が揃ったら、株式譲渡契約を締結します。その後実際に株式の譲渡が行われ、クロージングとなります。

株式譲渡契約を締結した当日に譲渡を実行するケースと、株式譲渡契約締結と株式譲渡の実行は別日で設けるケースがある

ちなみにクロージングとは、株式譲渡の決済が実行されて、経営権が売り手から買い手へ完全に移転する作業を指しています。

ついに株式譲渡が完了するんですね。ここまでの道のりは長いですね。

法的な手続きとしての株式譲渡は完了しますが、実務的にはまだまだやることがたくさんあるんですよ。引退はもう少し先になることを覚悟してくださいね。

なんと…!知らずにぬか喜びするところでした。まだもう少し頑張らなくてはいけないのですね。引退までの道のりは長いですね…汗

2-5 会社の引継ぎ期間:3ヶ月~1年

株式譲渡の決済が完了し経営権が買い手に完全に移転すると、売り手企業は買い手の子会社として新しいスタートを切ります。

そこで必要になるのが、会社及び社長業務の引継ぎ期間です。

子会社になったとはいえ別の会社ですよね?なぜ引継ぎが必要なのでしょうか。

従業員が退職するときと同じですよ。引継ぎもせず急に辞めてしまったら困ってしまいますよね。

たとえ社長が会社に残る選択をしていたとしても、経営者の交代に関する引継ぎは必要です。

社長が抱えている仕事量にもよりますが、引継ぎにはおよそ3ヶ月~1年の期間が必要です。

とはいえ、私が担当した案件での最短記録は1ヶ月です。引継ぎに要する期間は、事前の準備や工夫次第で短縮できる可能性が高いですよ!

2-6 【番外編】ロックアップ期間:2~3年

M&Aで会社売却を行うと、クロージングの後にロックアップ期間を設けるケースがみられます。

会社で重要なポジションに就いている人がM&A後も一定期間その立場に残り、経営や事業に参画することを定めた条項。

つまり、M&A実行後2~3年は社長が会社に残らなくてはいけない可能性が高いということです。

社長への依存度が高い企業ほど、社長のロックアップが必要

- 社長がいなくなると事業が回らなくなる

- 社長がいないと業績が悪化する恐れがある

売り手企業が上記のような状態にあると社長はロックアップの対象となり、引き続き会社の経営や事業に参画する必要が発生するのです。

一般的には2~3年程度で設定されることが多いロックアップ期間ですが、企業の規模が大きな場合などは長期化する傾向があります。

2~3年とはまた長いですね…。期間を短縮する方法はあるのでしょうか?

会社を仕組み化しておくと、ロックアップ期間を短縮できる可能性がありますよ。場合によってはロックアップ期間を設けずに、単なる引き継ぎだけで済むケースもあります。

仕組み化について詳しく知りたい方は、下記のリンクも読んでみてくださいね。

3章:株式譲渡のスケジュールが遅れやすいプロセスとその原因

株式譲渡のプロセスの中には、スケジュールが遅れやすい性格を持ったものがいくつか存在します。

早くM&Aを完了させたいと思っている中でのスケジュール遅延は、正直イライラしてしまいそうです。

お気持ちお察しします。しかし売り手だけの努力ではどうにもできない遅延が発生する可能性もあるんですよ。

M&Aの成立を急ぐ事情があったとしても、極力「スケジュールは遅れる可能性が高い」とゆったり構えておくことをおすすめします。

ここでは株式譲渡のプロセスでも特に遅延が発生しやすいプロセスとその原因についてみていきましょう。

3-1 資料提出

M&Aプロセスの最初でつまずくことの多い項目が、資料の提出です。

M&Aでは膨大な資料を用意する必要がありますが、その全てを従業員に知られないよう秘密裏に揃えなければなりません。

社長は会社の資料全ての保管場所を把握していますか?そしてそれらを必要なときにすぐ見られる環境にありますか?

自信をもっていえます。把握していません。いやはやお恥ずかしい(笑)

少し意地悪な質問でしたね。全ての書類を把握している社長の方が少ないから大丈夫ですよ。所在を把握していないからこそ、書類の準備に手間取りやすいのです。

M&A仲介会社から提出を求められるたびに資料を探していると予想外に時間がかかってしまい、M&Aスケジュール全体の遅れにつながります。

そのためM&Aプロセスに必要な書類は、事前にある程度揃えておくことをおすすめします。

自分が把握していない書類はどうやって揃えたら良いのでしょうか

「税務署から監査が入ることになった」とか、「経営コンサルタントに提出するために必要」とか、それらしい理由を作って担当者に出してもらいましょう。

3-2 買い手探し

M&Aで重要な買い手探しも、スケジュールが遅れやすいプロセスの1つです。

- 売却の条件が厳しすぎる

- 赤字経営の会社を売却しようとしている

上記のようなケースでは、買い手探しに時間がかかる可能性があります。

また、現代日本の中小企業では、M&A件数が右肩上がりに増えています。

しかし「会社を売りたい」人が増え続けているのに対し、「会社を買収したい」企業の数はあまり増えていません。いわゆる供給過多の状態です。

そのため買い手にとって魅力を感じられる売り手でないと、マッチングに時間がかかるケースが増えてきていることもまた事実なのです。

売却の条件は細かく考えておいてほしいのですが、条件には幅を持たせておくことがポイントですよ。

3-3 基本合意に向けた交渉

売り手・買い手双方がM&A実行に前向きであるにも関わらず、基本合意に向けた交渉に時間がかかるケースも多々みられます。

買い手側は企業概要書などで売り手の情報を確認済みなのですよね?なのになぜ交渉が進まないのでしょうか。

大枠ではM&Aに前向きな考えを示していても、細かい条件のすり合わせが難航するケースが代表的です。

具体的には主に以下の項目が考えられます。

- M&A完了までの希望スケジュールに双方で相違がある

- 役員の処遇について双方の希望に相違がある

- 独占交渉権を付与する期間について揉めている

※独占交渉権とは、売り手が他の買い手候補とのM&A交渉を禁止するもの。買い手を守る役割を果たしている。

基本合意契約を締結すると、買い手は莫大な費用をかけてデューデリジェンスを実施する必要が出てきます。

売り手も独占交渉権の付与により、他の買い手候補とM&A交渉ができなくなります。

そのため基本合意契約を締結する際には「この企業とM&Aを実行する」くらいの強い気持ちが必要です。

安易に基本合意契約を締結してしまわないためにも、基本合意に向けた交渉は慎重に進めていく必要があります。

そのために、スケジュールが遅れやすい原因の1つとなっているのです。

3-4 デューデリジェンス

デューデリジェンスは買い手側が売り手企業を調査するために行われ、スケジュールが遅れやすい原因の1つです。

- 売り手企業の実態が聞いていたものと大きく異なっていた

- デューデリジェンスを行う調査員の都合がなかなか合わなかった

基本合意の締結までは、買い手は売り手本人からとM&A仲介会社からしか情報を得られません。

そこで売り手が自社をよく見せたいあまり虚偽の申告を行って、デューデリジェンス時に発覚するということが起こり得ます。

そうなると買い手はさらに詳しく売り手企業を調査する必要が出てきてしまい、結果的にスケジュールの遅れへとつながるのです。

またデューデリジェンスを実施する時点では、売り手企業の従業員はまだ会社がM&Aの実行へと動き出していることを知りません。

従業員に情報が漏れてしまうことを防ぐため、デューデリジェンスは従業員がいない時を見計らって行われます。

平日の夜間とか、土日などに行われるケースが多いですよ。

実施できる日時が限られているため、デューデリジェンスを実施する調査員とのスケジュール調整がなかなか合わず、進行が遅れてしまう可能性もあるのです。

これは売り手にはどうにもできない事項ですね。

たしかにそうかもしれません。しかしなるべくデューデリジェンスの候補日が増やせるように、従業員の残業や休日出勤を防ぐという点でご協力いただけると嬉しいです。

4章:株式譲渡のスケジュールをスムーズに進めるポイント

株式譲渡のスケジュールが遅れやすい原因が意外とたくさんあることが分かりました。なるべく遅らせないようにする対策法はありますか?

もちろんありますよ。ひとことで言えば「とにかく準備が大事」ですね。具体的なポイントを解説していきますね。

4-1 必要な資料を社長自身がすぐに揃えられるよう準備しておく

M&Aプロセスが始まってすぐに訪れる社長への試練が、必要書類の提出です。

用意する書類の種類も多岐にわたるため、提出を求められてから資料を探していたのではかなりの時間を要してしまうことが考えられます。

そのため必要書類は可能な限り事前に準備しておき、M&Aコンサルタントの求めに応じて速やかに提出できるよう体制を整えておきましょう。

4-2 希望する売却条件を詳細にイメージしておく

理想の買い手に出会うために、希望する売却条件を詳細にイメージしておくこともポイントです。

- いくらで売却したいのか

- いつまでに売却したいのか

- どんな企業に売却したいのか

上記の条件を可能な限り詳細かつ具体的にイメージし、文書で残しておきましょう。

文書のフォーマットは何でも構いません。ご自身がすぐに見返すことができるようにしておくことがポイントです。

希望する売却条件を詳細にイメージするためには、M&Aを決意した動機の整理も欠かせません。しっかりとご自身の考えを整理しておきましょう。

希望する条件にはある程度幅を持たせておくこと

ピンポイントで指定しすぎると、買い手が見つからない可能性があります。そのため「これくらいなら許容範囲かな」というところまでを含めて検討しておくことをおすすめします。

4-3 社長にしかできない仕事を減らしておく

M&Aプロセスは非常にタスクが多く、日常業務と並行して進めていくのはとても大変です。

また、クロージング後のロックアップ期間を短縮するためにも、社長にしかできない仕事を極力減らしておくことをおすすめします。

たしかに私の仕事量は膨大です。これを他の社員に割り振るということでしょうか?具体的にはどう取り組んでいけば良いのでしょうか。

社長個人に依存した仕事を減らすためには、会社の仕組み化に取り組みましょう。

属人的な仕事を排除し、誰が行っても同じ結果が出せる仕事の仕組みを作ること

具体的には、仕事を細かく分類して属人的な仕事と非属人的な仕事に分類する作業を行います。

すると不思議なことに、多くの仕事が非属人的な仕事に分類されるのです。そうして抽出された非属人的な仕事をマニュアル化して、誰でもできる仕事にしていきます。

例えば来期の経営戦略を立てる作業について考えてみましょう。過去のデータを収集し分析する作業は他の従業員にもできますよね。

むむむ。たしかに。データが揃っていれば「考える」作業というより「分析して結果を導き出す」作業に落とし込めそうです。

そうそう。「考える作業」を極力減らせばそれは「誰でもできる作業」になります。そうすると社長個人に依存した仕事もかなり減らせると思いますよ。

社長個人に依存した仕事が減ることで、社長にしか引き継げない事項も減少します。

その結果としてロックアップ期間が短縮でき、社長が会社から引退できる時期を早められる可能性が出てくるのです。

会社の仕組み化は、自社の価値を高めて業績を更に伸ばしていける可能性を秘めています。自社の発展のためにも、ぜひ実施してください。

まとめ

株式譲渡にはおよそ6ヶ月~1年の期間が必要です。しかしこれはあくまでも目安であり、スケジュールが遅れる可能性があることを念頭に置いた計画を立てましょう。

- 準備

- M&A仲介会社と契約・資料提出

- 企業概要書・ノンネームシートの作成

- 買い手探し

- トップ面談

- 基本合意契約の締結

- デューデリジェンス

- 最終条件交渉

- 株式譲渡契約の締結

- クロージング

- 【番外編】ロックアップ期間

株式譲渡のスケジュールで特に遅れが発生しやすい項目は、以下の4点となっています。

- 資料提出

- 買い手探し

- 基本合意契約に向けた交渉

- デューデリジェンス

また、株式譲渡のスケジュールをスムーズに進めるためには、事前の準備が重要です。

- 必要資料はあらかじめ準備しておく

- M&Aの詳細な希望条件を明確にしておく

- 会社を仕組み化し、社長にしかできない仕事を減らしておく

上記3点の準備は、M&A仲介会社と契約を結ぶ前から始めておくことが理想です。

全てを完璧に準備しておくことは難しいかもしれませんが、できる限り頑張りましょう!

2.png)