M&Aでは売り手と買い手の間でさまざまな書類のやりとりが行われます。

たくさん書類や手続きの名前が出てくるので、何が何やらサッパリ分かりません。

専門用語も多くてややこしいですよね。

この記事では、M&A交渉のベースになる書類ともいえる基本合意書(MOU)について分かりやすく解説します。

よく似た別の書類との違いも説明していますので、チェックしてくださいね。

登場人物紹介

インバースコンサルティング株式会社の代表取締役で現役のM&Aコンサルタントでもあります。記事内ではM&Aに関する疑問にどんどんお答えしていきます!

中小企業を経営している社長です。後継者不在に悩んでいて、M&Aを検討している真っ只中にいます。いつもは困った顔をしていますが、たまに笑顔になります。

1章:M&Aにおける基本合意書(MOU)とは

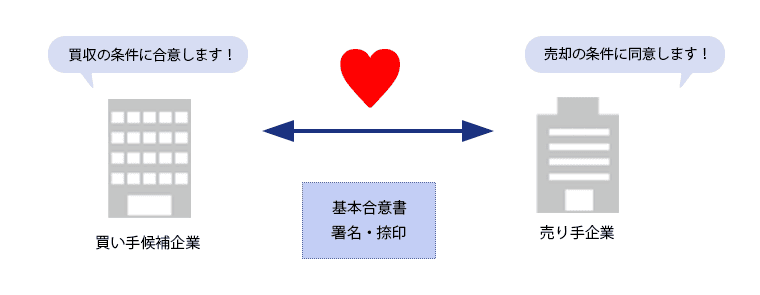

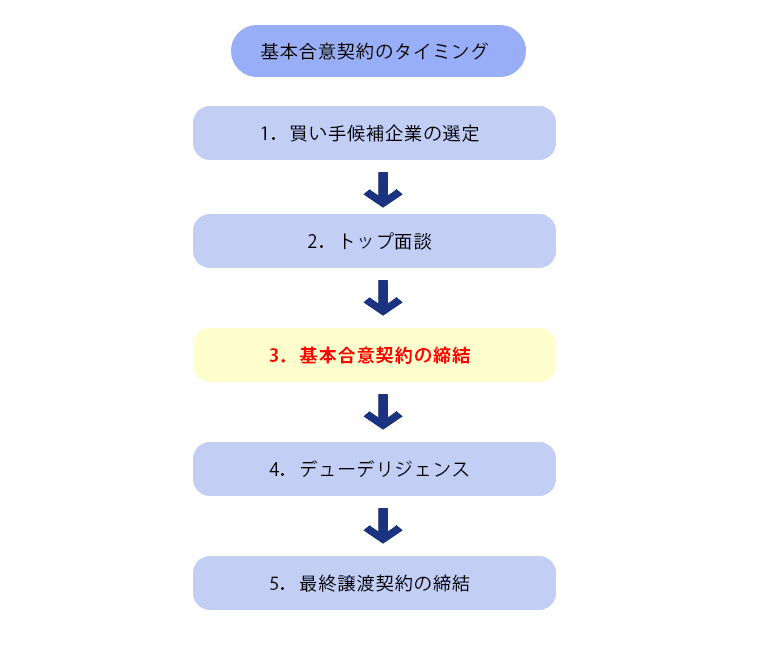

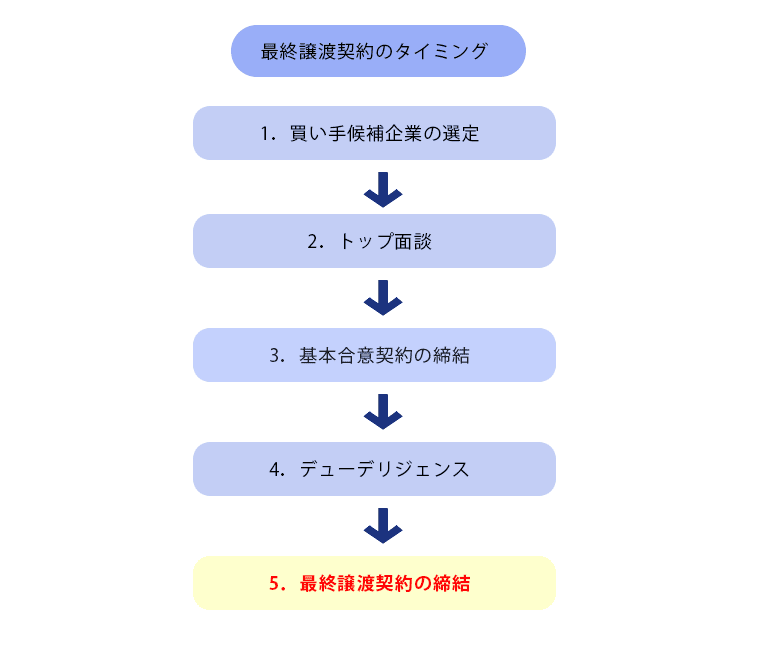

M&Aにおける基本合意書とは、売り手企業が買い手候補を絞り込み、トップ面談を行った後に取り交わす書類です。

売り手と買い手候補の双方がM&Aの基本的な条件に合意した旨が明文化され、署名・捺印が行われます。

基本合意書は、Memorandum of Understandingを略してMOUと呼ばれることもあります。

この基本合意書の内容に基づいて、最終的な株式譲渡契約へ向けて調整を行います。

結婚に例えると、結納を交わしたイメージでしょうか。

その認識でOKです。これから挙式や新生活について具体的かつ詳細な話が詰められていく段階ですね。

1-1 基本合意書に記載される内容

基本合意書に記載される内容に明確な決まりはありませんが、主に記載される内容は以下の通りです。

- M&Aスキーム(譲渡方法)の概要

- 譲渡価格の概算

- 今後のスケジュール

- デューデリジェンス(DD)の実施に関する事項

- 従業員・役員の引継ぎと雇用条件

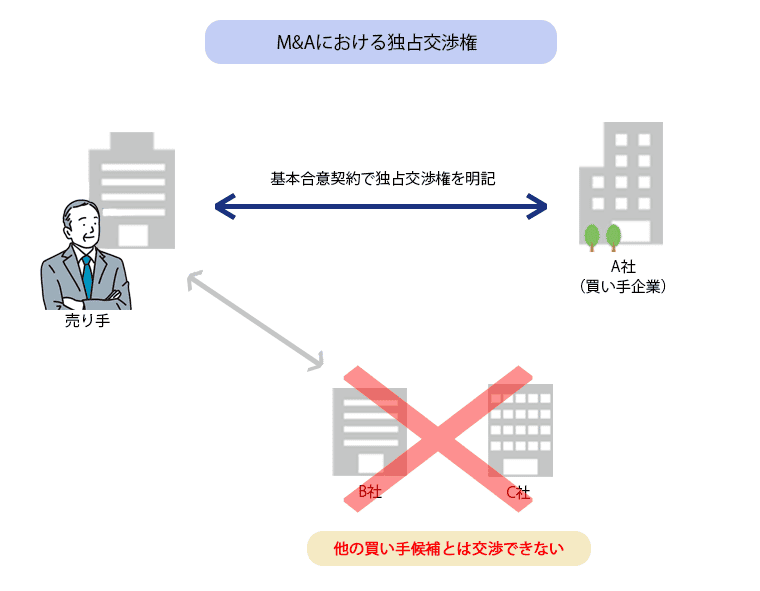

- 独占交渉権の付与

- 秘密保持義務

- 善管注意義務

- 基本合意契約の有効期限

- (稀に)違約金の設定 など

また、一部の条項については法的拘束力を持たせるケースが一般的です。

- 独占交渉権の付与

- 秘密保持義務

- 基本合意契約の解除

- 基本合意契約書の有効期限・譲渡禁止・法的拘束力

特に独占交渉権の付与と秘密保持義務の設定に関しては、ほとんどのケースで法的拘束力を付与させる重要な項目となっています。

1-2 基本合意書が作成されるタイミング

基本合意書は、トップ面談で売り手・買い手候補の両者がM&Aに対しての意向が一致し、基本的な条件のすり合わせが完了したタイミングで作成されます。

その後両者による署名・捺印が行われて、基本合意契約の締結は完了です。

2章:基本合意書を作成する目的と意味

基本合意書を作成する目的は、案件によって様々です。

しかし全ての案件に共通している目的が1つ挙げられます。それは、最終的な株式譲渡契約に向けての交渉をスムーズに進めることです。

重要な論点の合意を明確化したりスケジュールを明確化したりすることで、その後の交渉がスムーズに進められる可能性が高まります。

また「契約書に署名・捺印した」という心理的拘束力が働くことも、基本合意書を作成する上で重要な意味を持っています。

上記は売り手・買い手双方に該当するものですが、売り手側と買い手側それぞれの視点から見た基本合意書作成の目的と意味も存在します。

2-1 売り手側から見た基本合意書作成の目的と意味

M&Aを決意した売り手社長の多くは、スムーズな会社売却を望んでいます。

基本合意書を締結することによりM&A完了までのスケジュールに目途が立つため、売り手社長は安心感を覚えるでしょう。

「M&Aプロセスのゴールが見える」ことが、売り手にとってのメリットとなるんですよ。

たしかにゴールが見えない状態はしんどいです。今後の予定も立てられませんしね。

M&Aの完了時期に目途がたてば、社長はその後の人生について具体的に計画を立て始められます。

また基本合意書の作成時には、譲渡価格・役職員の待遇・保険積立金の取り扱いなどの基本的な条件について買い手側と認識のすり合わせが実施されます。

お互いの認識にズレがないことを確認できると、その後デューデリジェンスを経た最終契約へ向けての条件調整も行いやすくなるのです。

2-2 買い手側から見た基本合意書作成の目的と意味

買い手側にとって基本合意書の作成は、特に以下の2点において大きな意味を持っているといえます。

- デューデリジェンスへの協力義務の明記

- 独占交渉権の付与

デューデリジェンスは、最終的な譲渡価額の決定において重要な作業です。

買い手企業が売り手企業を買収するかどうかを最終的に判断するために行う調査。デューデリジェンスの結果を踏まえて最終的な譲渡価額が決定される

売り手の企業価値を正確に測るためには、売り手側の協力が欠かせません。

そのため基本合意書には、売り手側のデューデリジェンスへの協力義務が盛り込まれるケースが一般的です。

また、売り手が自社以外の第三者とM&A交渉を行うことを禁止する買い手側の権利として、独占交渉権の付与が行われます。

買い手を守ることを目的として盛り込まれる独占交渉権には、法的拘束力を持たせるケースがほとんどです。

過去には独占交渉権の条項を守らなかった売り手が買い手から裁判を起こされて、25億円もの解決金を支払った事例もあるんですよ。

基本合意契約に違反して訴訟に発展した例

- 買い手…住友信託銀行

- 売り手…UFJホールディングス(現:三菱UFJフィナンシャル・グループ)

2004(平成16)年に両者間で業務提携に関する基本合意書が締結されました。

この基本合意書では、買い手の住友信託銀行がUFJホールディングスに対して独占交渉権を得るとされています。

ところがUFJホールディングスは、基本合意書締結後わずか2カ月ほどで三菱東京フィナンシャルグループと交渉を始め、住友信託銀行に対して独占交渉権の解約を通告したのです。

その結果、基本合意契約に違反したUFJホールディングスは、住友信託銀行から訴訟を起こされています。

この裁判は2006(平成18)年に和解が成立し、UFJホールディングス側から住友信託銀行に対して25億円の解決金が支払われました。

ちなみにこのM&Aは成立したのでしょうか?

残念ながら破談に終わっています。この事例は大企業のM&Aだったため金額も大きいですが、中小企業でも規模は違えど同じことが起こる可能性は大いにありますよ。

2-3 基本合意書を作成しないケースも

売り手・買い手双方を守るために存在する基本合意書は、M&Aの多くの取引において作成されています。

しかし中には基本合意書を作成しないままM&Aの交渉が進められるケースも存在します。

○事業譲渡の場合

譲渡対象の範囲が事業や資産に限定される事業譲渡では、権利・義務・契約などは原則として買い手に引き継がれません。

そのため基本合意契約を締結せずに、デューデリジェンスも範囲を限定し簡易的に済ませて最終的な譲渡契約の締結に至るケースもあります。

○知り合いに譲渡する場合

売り手と買い手が以前からの知り合いであったり、すでにお互いの信頼関係が出来上がっていたりするケースでは、基本合意契約書を作成しないこともあります。

既に信頼関係ができあがっているため、あえて書類に残しておかなくても大丈夫だとお互いが確信しているケースですね。

○M&Aの完了を急いでいる場合

売り手社長の病気や事務所の賃貸契約の満了などの理由でM&A取引の完了を急いでいる場合には、基本合意契約を省略するケースも発生しています。

このケースではその後のデューデリジェンスも簡易的に行うことが多いですよ。

ただしやむを得ない事情でない限りは、しっかりと基本合意契約を締結してデューデリジェンスを行うことをおすすめしています。

完了を急ぐあまり基本合意書を省略すると、後から見落としが発覚するなどトラブルの原因になりかねません。

急がば回れということですね。

3章:基本合意書作成時の留意点

基本合意書は、M&A取引をスムーズに進めるために非常に大切な役割を担っている書類です。

また基本合意書には、法的拘束力を持った条項とそうでない条項が混在しています。

法的拘束力を付与する条項の中には、売り手と買い手でメリットとデメリットが相反する条項も存在します。

そのためどの条項に法的拘束力を持たせるのかを、両者がしっかりと確認することが重要です。

ただし基本合意契約書にサインをしたからといって、M&A実行への義務が発生するわけではありません。

しかし安易な基本合意契約の締結は、時間と費用を無駄に費やすだけでなく、相手への信頼を失います。

基本合意書の作成及び基本合意契約の締結は、慎重な判断が欠かせません。

3-1 売り手側の留意点

基本合意書を作成する際に売り手側が留意すべき最大のポイントは、買い手側に独占交渉権が付与される点です。

これにより売り手は一定期間、第三者とのM&A交渉ができなくなります。

独占交渉権の付与には法的拘束力を持たせるケースが多いため、違反すると損害賠償請求の対象になる可能性がある

つまり、交渉の途中で万が一「この買い手は違う」と感じても、独占交渉権の期限が切れるまでは他の買い手候補と交渉ができないのです。

さらにその後M&A交渉を解約することになった場合には、今まで交渉を進めていた相手にも失礼にあたります。

このように買い手候補の選定を熟慮せず安易に基本合意契約を締結してしまうと、時間を無駄にするだけでなく、会社の信用も落とすことになるため注意が必要です。

3-2 買い手側の留意点

基本合意契約書を作成し締結すると、買い手側はデューデリジェンスを行わなくてはなりません。

デューデリジェンスには多額の費用と多くの時間が必要なため、買い手側にとっては大きな負担となる可能性があります。

買い手側は基本合意書作成時には買収の意思をしっかりと持ち、基本合意契約の安易な締結は避けましょう。

4章:基本合意書によく似た書類との違い

M&Aの一連のプロセスにはさまざまな種類の書類が登場します。

どれも聞きなれない書類ばかりなので、何が何やら分かりません。

お気持ちお察しします。漢字だらけで余計ややこしいですよね。

ここでは、基本合意書によく似た響きを持つ他の書類との違いをみていきましょう。

4-1 基本合意書と意向表明書の違い

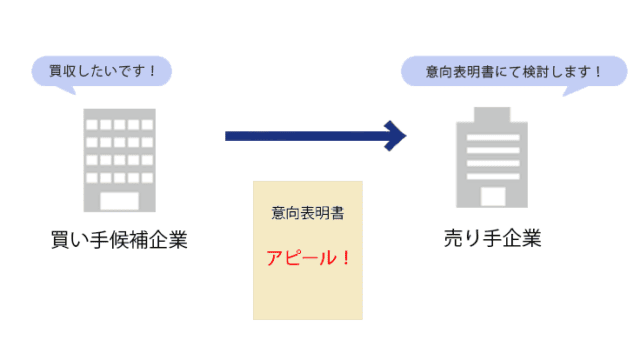

基本合意書とよく似た響きを持つ書類の1つに、意向表明書が挙げられます。

買い手候補が売り手企業に対して「買収の意思」を表明するもの

意向表明書はいわば、買い手候補から売り手へのラブレターのようなものです。

基本合意書と意向表明書はやり取りされるタイミングの他にも、以下のような違いがみられます。

| 基本合意書 | 意向表明書 | |

|---|---|---|

| タイミング | 条件交渉の後 | 主にトップ面談の後 |

| 記載内容 | 売却金額や売却時期などの最終契約に向けた具体的な条件 | 買収の意思と大まかな条件の希望 |

| 合意の有無 | 有(双方の合意を証明するもの) | 無(買い手による一方的な意思表示) |

| 法的拘束力の有無 | 部分的に有 | 無 |

4-2 基本合意書と株式譲渡契約書(最終契約書)の違い

株式譲渡契約書とは、M&Aに関する最終的な意思を双方が確認しあった上で締結されるもので、法的な拘束力を持っています。

締結されるタイミングとしては、デューデリジェンスの後です。

基本合意書の内容に基づきデューデリジェンスが行われ、最終的な譲渡契約を結ぶための書類が株式譲渡契約書(最終契約書)というわけですね。

その通りです。最終的な譲渡価額もここで決定し、締結後はいよいよ清算と引き渡し作業になります。

一部の条項のみに法的拘束力を付与する基本合意書に対し、株式譲渡契約書(最終契約書)は記載されている内容全てにおいて法的拘束力を持っています。

株式譲渡契約書には、決済後の解約はできない旨が記載されている

株式譲渡契約には締結日=決済日のパターンと、締結日と決済日を別日で設けるパターンが存在します。

そのため締結日=決済日の契約内容のケースでは、契約を締結した瞬間に解約ができなくなるのです。

最終契約の締結前には、M&Aの実行について今一度じっくり検討すべき

最終契約を締結したら基本的に後戻りはできません。しっかりとした覚悟を持ってサインしてくださいね。

まとめ

M&Aにおける基本合意書(MOU)とは、売り手と買い手候補の双方がM&Aの基本的な条件に合意した旨が明文化され、署名・捺印が行われる書類です。

基本合意書に記される条項に明確な決まりはありませんが、多くの場合において以下の条項が記載されます。

- M&Aスキーム(譲渡方法)の概要

- 譲渡価格の概算

- 今後のスケジュール

- デューデリジェンス(DD)の実施に関する事項

- 従業員・役員の引継ぎと雇用条件

- 独占交渉権の付与

- 秘密保持義務

- 善管注意義務

- 基本合意契約の有効期限

- (稀に)違約金の設定 など

基本合意書に記載されている条項のうち、独占交渉権の付与・秘密保持義務・基本合意契約の解除など一部の条項に関しては法的拘束力を持たせるケースが一般的です。

基本合意書は売り手・買い手双方の利益を守るために作成される書類のため、お互いの信頼関係が既に出来上がっている場合などは省略されることもあります。

M&A取引をスムーズに進めるために非常に大切な役割を担っている基本合意書ですが、締結したからといってM&A実行に義務が発生するわけではありません。

しかし、安易な基本合意契約の締結は時間と費用を無駄に費やすだけでなく、相手への信頼を失います。

売り手・買い手お互いのためにも、基本合意契約の締結は慎重に判断してくださいね。