経営者にとっては身近な税金の1つである消費税ですが、M&A、とりわけ事業譲渡を実行する際に消費税の取り扱いはどうなるのでしょうか。

全ての取引に消費税はかかるものだと思っていましたが、そうではないのでしょうか?

実はM&Aの事業譲渡では、消費税がかかるものとかからないものがあるんです。

この記事では、事業譲渡で消費税が課税される資産と課税されない資産について詳しく解説しています。

さらに、事業譲渡と同様の効果が得られて消費税の納税義務が発生しない方法についてもご紹介しています。

M&Aで消費税の取り扱いについて知りたい経営者様は、ぜひチェックしておいてくださいね。

登場人物紹介

インバースコンサルティング株式会社の代表取締役で現役のM&Aコンサルタントでもあります。記事内ではM&Aに関する疑問にどんどんお答えしていきます!

中小企業を経営している社長です。後継者不在に悩んでいて、M&Aを検討している真っ只中にいます。いつもは困った顔をしていますが、たまに笑顔になります。

1章:事業譲渡には消費税が課税される資産と課税されない資産が混在している

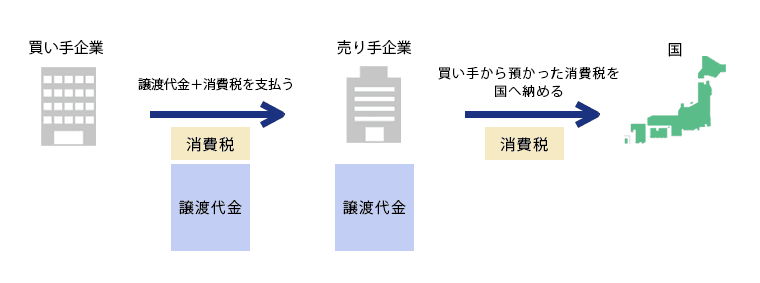

事業譲渡では、株式譲渡の場合とは異なり消費税が発生します。

つまり、譲渡価格に消費税が上乗せされた金額を買い手から受け取ることになります。

そして買い手から受け取った消費税を国に納めるんですよね。買い手と国の中継地点のようなイメージですね。

経営者にとっては身近な税金の1つですよね。M&Aは金額も大きくなりやすいため、消費税のことも念頭に置いて資金繰りを考えましょう。

消費税は、買い手から預かったものを買い手に代わり国へ納めるものであるため、売り手にとっては損にも得にもなりません。

ただし事業譲渡では、消費税が課税される資産と課税されない資産が混在しています。そのため計算が少々面倒な側面を持っているのです。

消費税が課税される資産を「課税資産」と呼び、課税されない資産を「非課税資産」と呼ぶ

まずは、譲渡を検討している資産を課税資産と非課税資産に分けていきましょう。

1-1 消費税が課税される資産(課税資産)

事業譲渡で売却される資産のうち、消費税が課税される資産は以下の通りです。

- 有形固定資産(土地を除く)

- 無形固定資産

- 棚卸資産

- のれん代

○有形固定資産

有形固定資産は、事業譲渡で譲渡されるものの中で最も数量が多くなりやすい資産です。

- 建物

- 車両運搬具

- 機械装置

- 工具・備品

- 船舶 など

通常では有形固定資産というカテゴリには土地も含まれますが、売買する場合は非課税取引と定められています。土地には消費税が課税されない点に注意してください。

○無形固定資産

無形固定資産とは、その名の通り「形のない資産」を指しています。

- 特許権

- 商標権

- 意匠権

- 営業権

- ソフトウエア など

形がなく概念的なもののため、厳密な価格を算出しづらい特徴をもっています。

○棚卸資産

棚卸資産とは、企業が販売を目的として所有している資産のことです。

いわゆる「在庫」というものですね。

販売する予定の商品や、商品を作る原材料が棚卸資産に該当します。

○のれん代

のれん代とは、事業への期待値に価格を付けたもので、買い手から買収価格として提示される金額に含まれています。

譲渡する事業の資産価額にプラスアルファで付いた金額がのれん代

具体的な項目としてはブランド力・技術・ノウハウなどが挙げられますが、それぞれ個別に値段がつくわけではありません。

買い手が「この事業にはこれくらいの価値があるだろう」と判断した買収価格から、お金に換算できる資産を差し引いた金額が「のれん代」となるのです。

1-2 消費税が課税されない資産(非課税資産)

課税資産に対して、消費税が課税されない非課税資産には以下の3つが挙げられます。

- 土地

- 有価証券

- 債権

○土地

土地は本来ならば有形固定資産ですが「消費されない」ものであるため、売買の際は非課税資産として扱われます。

○有価証券

有価証券とは、会社が所有している株式・債券・手形・小切手などのことです。

○債権

売掛金などの債権を事業譲渡で買い手企業へ引き継ぐ場合は、消費税の課税対象になりません。

なぜなら債権が発生した時点(売上を計上した時点)で消費税が課税されているためです。

いわゆる事業譲渡の際にも課税してしまうと、二重課税になってしまいます。「在庫」というものですね。

2章:事業譲渡における消費税の計算方法

事業譲渡ではどのように消費税を計算するのか、実際の例を挙げてみてみましょう。

【譲渡総額:2億円】

内訳

- 建物…5,000万円

- 土地…9,000万円

- 棚卸資産…1,000万円

- 機械装置…1,000万円

- 特許権…1,000万円

- 債権…2,000万円

- のれん代…1,000万円

まずは、譲渡した資産を課税資産と非課税資産に分けていきます。

課税資産

5,000万円(建物)+1,000万円(棚卸資産)+1,000万円(機械装置)+1,000万円(特許権

)+1,000万円(のれん代)=9,000万円

非課税資産

9,000万円(土地)+2,000万円(債権)=11,000万円(1億1千万円)

分けられた課税資産に消費税率の10%をかけることで、消費税額が算出されます。

9,000万円×10%=900万円

譲渡価格に消費税額をプラスした金額が、買い手から受け取る金額になります。

9,000万円+11,000万円+900万円=20,900万円(2億900万円)

なるほど。この900万円を国に納めることになるのですね。

※消費税率は2024年1月現在10%となっています。軽減税率(8%)の対象にはなりません。

3章:事業を譲渡しても消費税が発生しないケース

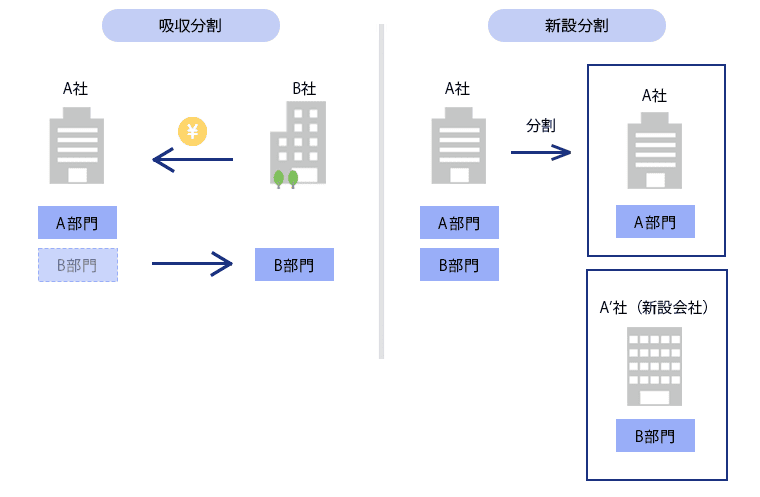

「会社で行っている一部またはすべての事業を譲渡する」という事業譲渡と同じゴールを目指しても、消費税の納税義務が発生しないM&Aスキーム(手法)が存在します。

そのスキームとは、会社分割です。

会社分割には事業を分割するために新たな法人を設立する新設分割と、別の企業に事業を移転し、その対価を受け取る吸収分割の2種類が存在します。

上記の図でいうと「吸収分割」が事業譲渡と同様の効果が得られます。

事業をB社に移転して、その対価をA社が受け取るのですね。事業譲渡と同じに見えますが、何が違うのでしょうか?

吸収分割は一見すると事業譲渡と同じように見えますが、細かい部分に違いがみられます。

【事業譲渡と会社分割の主な違い】

| 事業譲渡 | 会社分割 | |

| 組織再編 | 該当しない | 該当する |

| 契約などの移動 | 個別承継 | 包括承継 |

| 簿外債務の引継ぎ | なし | 可能性あり |

| 消費税の発生 | する | しない |

| 法人税の優遇 | なし | あり |

会社分割は消費税が課税されないだけでなく、一定の条件を満たせば法人税や所得税の優遇措置が受けられます。

また、取引先との契約や従業員の雇用を個別に引き継ぐ事業譲渡に対し、会社分割はそれら全てを包括的に移転できます。

そのため法的手続きも、事業譲渡より簡単に済ませられる特徴を持っているのです。

ただし包括継承となる会社分割は、買い手が簿外債務を引き継ぐリスクを背負っています。

簿外債務を引き継ぐリスクは、引き継ぐ権利義務を分割契約内に明記することで阻止できます。

なるほど。「契約に記載された事項のみ引き継ぐ」ということですね。ところで、法人税や所得税の優遇措置が受けられるとはどういうことですか?

いいところに気付きましたね。会社分割は、会社と株主どちらが対価を受け取るかも選択できるのです。

- 会社が譲渡対価を受け取る会社分割を「分社型分割」という

- 株主個人が譲渡対価を受け取る会社分割を「分割型分割」という

一見すると会社分割にはほとんどメリットしかないように思えるかもしれません。

しかし買い手が簿外債務を引き継ぐ可能性があったり、財務や税務上の取り扱いが煩雑になったりなどのデメリットも存在します。

自社に合ったスキームの選択も重要ですが、売り手・買い手双方で相談し納得の上スキームを決定することも大切です。

まとめ

事業譲渡では、譲渡する資産によって消費税が課税されます。

消費税が課税される資産を課税資産、課税されない資産を非課税資産と呼び、両者を区別しています。

課税資産と非課税資産の内訳は以下の通りです。

課税資産

- 建物・車両運搬具・機械装置・工具・備品・船舶などの有形固定資産

- 特許権・商標権・意匠権・営業権・ソフトウエアなどの無形固定資産

- 棚卸資産

- のれん代

非課税資産

- 土地

- 有価証券

- 債権

事業譲渡では譲渡する資産を課税資産と非課税資産に分けたうえで、消費税の計算を行う必要があります。

消費税は買い手から譲渡対価に上乗せして売り手へ支払われるため、売り手側が負担するものではない

買い手が国へ支払う消費税を、売り手が中継しているというイメージですね。

また、事業譲渡と同様の効果が得られるうえに、消費税の納税義務が発生しないM&Aスキームとして会社分割が挙げられます。

- 消費税が課税されない

- 譲渡対価の受け取りは法人と株主個人が選べる

- 一定条件を満たせば法人税や所得税が優遇される

- 事業の全てに関わるものをひっくるめての包括承継になる

ただし会社分割には、買い手が簿外債務を引き継ぐ恐れがあるなどのデメリットも存在します。

自社及び買い手との交渉の中で、最適なM&Aスキームを選択しましょう。

事業譲渡か会社分割か迷ったときには、専門家の意見を仰ぐことをおすすめします。