経営へのリスク分散などを目的として、1つの会社が複数の事業を展開しているケースは一般的に多くみられます。

しかし、全ての事業がうまくいくとは限りません。会社にとって不要な事業は、思い切って売却の決断をした方が良い場合もあるでしょう。

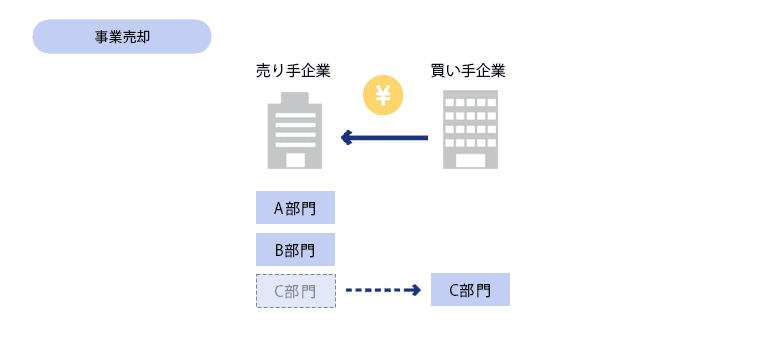

会社が行っている事業の一部を切り離して売却することを、事業売却もしくは事業譲渡と呼んでいます。

この記事では、事業売却の概要・メリット・デメリット・流れについて、詳細を分かりやすく解説しています。

また、事業売却後の会社や社長がどうなるのかという点も、具体例に沿ってご紹介しています。

事業売却を検討している方の基礎知識として、ぜひお役立てください。

登場人物紹介

インバースコンサルティング株式会社の代表取締役で現役のM&Aコンサルタントでもあります。記事内ではM&Aに関する疑問にどんどんお答えしていきます!

中小企業を経営している社長です。後継者不在に悩んでいて、M&Aを検討している真っ只中にいます。いつもは困った顔をしていますが、たまに笑顔になります。

1章:事業売却とは

事業売却とは、売り手企業が行っている事業の一部または全部を切り離して、第三者へと譲渡するM&Aのスキーム(手法)です。

M&Aの現場では、事業譲渡と呼ばれることが多いですよ。

事業売却の特徴は、以下の通りです。

| 売主 | 会社 |

| 譲渡する資産 | 個別に指定 |

| 譲渡対価の受け取り | 会社 |

| 課税される税金 | 法人税等 |

| 譲渡後の経営権 | 売り手経営者の元に残る |

上の表を見ると事業売却は、会社がその中身だけを売却するというイメージですね。

そのイメージでOKですよ。会社が手放したい資産のみを売却し、その対価は会社に入ります。

会社そのものを売却するわけではありませんので、事業売却後も会社と経営権は売り手経営者の元に残ります。

そして事業売却の最大の特徴は、譲渡する資産を個別に指定する点です。それにより売り手は手放したい資産のみを売却し、買い手は欲しい資産のみを買収できるのです。

売り手側は、経営再建・経営資源の集中・グループ企業の再編・事業承継などを目的として事業売却を実施します。

一方の買い手側は、事業規模の拡大・新規事業の獲得・人材や技術の取得などを目的として、事業の買収を実行します。

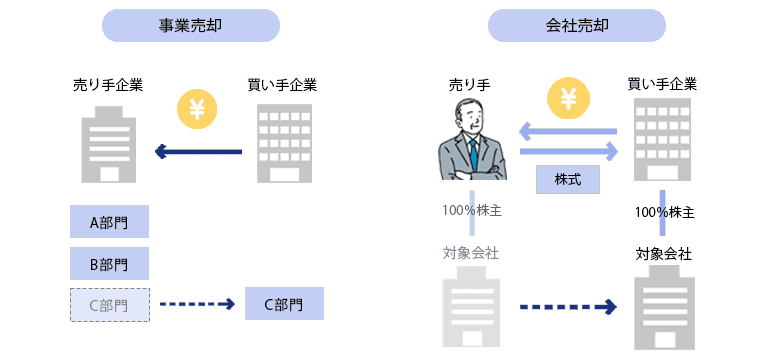

2章:事業売却と会社売却の違い

事業売却と会社売却の主な違いは、以下の通りです。

| 事業売却 | 会社売却 | |

| 売主 | 会社 | 株主(経営者) |

| 譲渡対象 | 事業の一部または全部 | 会社の経営権 |

| 譲渡手続き | 譲渡する資産ごとに個別 | 会社丸ごと一括 |

| 譲渡後の経営権 | 売り手経営者に残る | 買い手へと移る |

| 譲渡対価の受け取り | 会社 | 株主(経営者) |

| 課税される税金 | 法人税等 | 所得税・住民税等 |

| 課税される税率 | 約34% | 一律20.315% |

同じ「売却」の文字が付きますが、会社が売主となって自社の一部分を売却する事業売却に対し、会社売却は株主(経営者)が会社の経営権を売却します。

つまり会社売却は、会社を丸ごと第三者へ譲渡するイメージです。

会社売却では譲渡対価の受け取りが株主となり、税金も個人に対しての課税となるため、所得税・住民税等が課税されます。

(株主が法人の場合は、事業売却と変わらず法人税が課税されます。)

会社売却は後継者が不在でも会社を存続させられる手段として、後継者不在問題に悩む中小企業のM&Aで多く使用されているスキームです。

3章:売り手が得られる事業売却のメリット

会社の事業の一部を切り離して第三者へ譲渡する特徴を持つ事業売却には、他のM&Aスキームにはみられないメリットの存在があります。

ここでは、売り手企業が得られる事業売却のメリットを詳しくみていきましょう。

3-1 手放したい事業のみを切り離して売却できる

事業売却の大きなメリットとして、手放したい事業のみを切り離して売却できる点が挙げられます。

- 事業を広げ過ぎてしまったため、不要な事業を整理して会社のスリム化を図りたい

- 赤字事業を切り離してコア事業の経営に集中したい

- 会社名義の収益不動産を手元に残し、他の事業は全て手放したい

上記のように、手元に残したい事業や資産と手放したい資産がある場合には、事業売却の選択がふさわしいといえるでしょう。

3-2 コア事業に経営資源を集中できる

複数の事業を展開している企業では、不採算事業などの不要な事業を手放しコア事業を集中的に成長させる戦略へ切り替えるために、事業売却を実行するケースがあります。

事業売却で得た資金や、売却した事業の経営資源をコア事業に回すことで、会社をより大きく成長させるチャンスが生まれるのです。

3-3 多額の負債を抱えていても売却しやすい

譲渡する資産を個別に指定できる事業売却は、負債は会社に残したまま事業のみを売却することが可能です。

つまり、借金などは会社に残したまま、技術・ノウハウ・人材などを売却できるのですね。それのどこがメリットになるのでしょうか。

負債の金額が大きいと、負債も含めての譲渡となる会社売却では買い手が見つからないケースがあります。しかし事業売却へ切り替えると、買い手が見つかる場合があるんですよ。

なるほど。負債は背負いたくないけど、事業のみなら欲しいという買い手が現れる可能性があるんですね!

負債を残して事業を売却した場合は、買い手から支払われた譲渡対価で負債の返済が行われるケースが一般的です。

事業承継や社長の引退が目的の場合は、事業を売却して負債を返済した後に会社を清算して実現しますよ。

4章:買い手が得られる事業売却のメリット

売り手側のメリットに続いて、買い手が得られるメリットについてみていきましょう。

4-1 買収したい範囲を指定できる

譲渡対象となる資産が個別に指定される事業売却は、買い手側としては不要な事業を買収する必要がありません。

そのため、欲しい事業のみをピンポイントで手に入れられる点がメリットです。

買い手は必要な事業のみを引き受けられるのでその後の計画が立てやすく、効率的に事業を進められます。

4-2 簿外債務などのリスクを引き継ぐ恐れがない

会社売却では資産や負債なども含めて会社を丸ごと譲渡するため、簿外債務や訴訟リスクなど、あまり引き受けたくない負の資産も引き継ぐことになります。

その一方で事業売却では、負の資産を引き継ぐ必要がありません。

過去の税務処理や違法行為といった潜在的なリスクについても引き継ぐ必要がないため、買収後に簿外債務が発覚するなどの思わぬ損害をこうむる心配がないのです。

4-3 のれん代の償却による節税効果が期待できる

事業売却で買い手が売り手に支払う対価の内訳は、譲受する事業の時価純資産価額+のれん代となります。

のれん代とは、事業が持っている無形固定資産に付く値段のことを指しています。つまり、「お金で測れる価値」に上乗せされる金額です。

ブランド力・特許・著作権・商標権・企業文化・企業理念・ビジョン・ミッション・技術・ノウハウ・経営管理プロセス・業務フロー など

こののれん代は、発生したその月から60ヶ月(5年間)にわたって定額償却を行います。

つまり、事業売却後の向こう5年間は、のれんの金額に対する法人税を節税できるのです。

5章:売り手からみた事業売却のデメリット

事業売却で得られるものは、メリットばかりではありません。

事業売却を検討する際には、メリットだけでなくデメリットも把握しておくことが重要です。

売り手からみた事業売却のデメリットは、主に以下の4点が挙げられます。

5-1 手続きが煩雑になりやすい

事業売却では、譲渡する資産1つ1つに対しての譲渡手続きが必要です。

そのため会社を丸ごと譲渡する会社売却に比べると、手続きが煩雑になりやすいデメリットを持っています。

特に譲渡対象となった従業員からは1人1人同意を得る必要があるため、従業員数が多い場合は大変な苦労を伴うでしょう。

会社の規模によっては、譲渡対象の従業員全員へ説明を行い同意を得る作業だけで何日もかかるケースもあるんですよ。

5-2 株式譲渡に比べると税負担が重い

事業売却の譲渡益は法人税の課税対象となっています。会社の規模などにもよりますが、課税される税率はおよそ34%です。

これは、会社売却のスキームとしてよく使われている株式譲渡の譲渡益に対して課税される所得税・住民税等の20.315%よりも高い数字になっています。

つまり同じ価格で譲渡が成立した場合、会社売却より事業売却のほうがたくさんの税金を支払わなければならないのです。

ただし、繰越欠損金があったり役員退職金を支払っていたりすると、損金として計上できる場合があります。

損金計上を行った場合、株式譲渡よりも事業売却で対価を受け取るほうが譲渡全体の税金負担が軽くなるケースもあるため、事業売却の方が100%税負担が重くなるとは限りません。

個々の状況によって異なるため、より節税できるスキームについては、担当コンサルタントに相談することをおすすめします。

5-3 売却後の事業に制限がかかる

事業売却で事業を譲渡した売り手は、譲渡後20年間にわたり同一の市町村および隣接する市町村の区域内において、譲渡した事業と同一の事業を行うことができないと定められています(競業避止義務)。

参照元:会社法第21条(e-Gov)

そのため売り手が事業売却を検討する際には、譲渡後の事業展開も含めて熟考する必要があります。

5-4 売却益は社長個人の収入にはならない

事業売却では売主=会社のため、買い手から支払われた譲渡対価は会社が受け取ります。

社長個人が譲渡対価を受け取りたい場合は、株式譲渡で会社を丸ごと売却するか、会社分割を選ぶと良いでしょう。

6章:買い手からみた事業売却のデメリット

引き続き、買い手からみた事業売却のデメリットについて解説します。

買い手が事業売却で考慮すべきデメリットは、主に以下の3点です。

6-1 消費税が課税される

買収する資産の中に課税対象となっている資産が含まれている場合は、消費税を支払わなければいけません。

- 有形固定資産(建物・車両など。土地を除く)

- 無形固定資産(商標権・ソフトウエアなど)

- 棚卸資産(在庫)

- のれん代

土地や有価証券など課税対象外の資産もあるため、事業売却を実行する際は、課税資産と非課税資産を分けて計算する必要があります。

ちなみに会社売却の際に使用する株式譲渡は、消費税がかかりません。

事業売却では、課税資産と非課税資産を分ける手間がかかるんですね。

6-2 許認可の引継ぎができない

事業の許認可は、申請した法人に与えられるものです。したがって、法人の譲渡を伴わない事業売却では、許認可を買い手へ引き継ぐことができません。

買い手が引き継ぐ事業の許認可を持っていない場合は、新たに申請する必要があります。

許認可の取得には時間がかかるケースもある

事業売却の効力発生日を迎えても、許認可の取得が間に合っていないと事業を開始できません。

そのため許認可の取得にかかる時間を逆算し、あらかじめ取得しておく必要があります。

6-3 従業員や取引先との契約を個別にやり直す必要がある

事業売却では、譲り受ける従業員や取引先と新たに契約を締結し直す必要があります。また、契約の締結に際しては、従業員や取引先から個別に合意を得なければなりません。

その数が多いほど手間や時間がかかるため、買い手にとってはデメリットとなるでしょう。

さらに従業員の中には、買い手との契約を拒否し売り手に残ることを選んだり、他の企業へ移ったりする者が出てくる可能性もあります。

重要なポストに就いている従業員が流出するとその後の事業にも悪影響が出る恐れがあるため、従業員への説明および契約交渉は丁寧に取り組む必要があるのです。

7章:事業売却手続きの流れ

事業売却では個別に引き継ぐ手続きが多いため、プロセスが多く煩雑になりやすい特徴を持っています。

あらかじめ全体の流れを把握しておき、いざそのときになって慌てないようにしましょう。

事業売却は、実際にプロセスを開始してから最低でも3ヶ月~6ヶ月の期間を要します。ただし、状況によっては更なる期間が必要な場合もありますよ。

遅れが生じても良いように、時間には余裕をもっておいた方が良いですね。

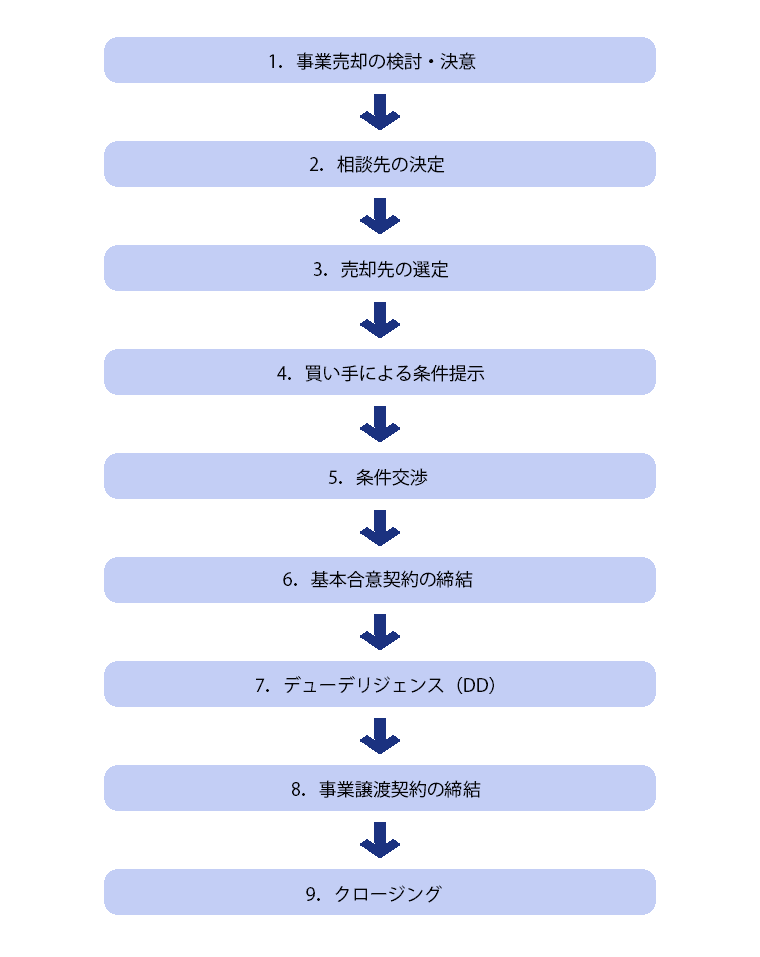

7-1 売却する事業の検討

まずは、売却する事業について検討します。

- 事業売却の目的・事業売却で実現したい未来

- 売却したい事業と資産の内容

- 会社に残す事業と資産の内容

- 事業売却を完了したい時期

- 希望の売却価格(おおよそ)

上記について具体的に検討し、ある程度内容が固まったら次のステップへと進みます。

内容については文書化し、いつでも見返せるようにしておきましょう。

7-2 相談先の決定

事業売却を決意したら、M&A仲介会社と仲介契約を締結します。

ホームページやクチコミなどを見て、事業売却に強みを持つ信頼できそうな会社を何社かピックアップし、事業売却について相談してください。

相談料無料のM&A仲介会社もたくさんありますので、活用してくださいね。

実際に担当者と話をして「この人になら安心して任せられそうだ」と感じ、システムや料金体系などに納得できた仲介会社と仲介契約を締結してください。

M&A仲介会社探しに困ったときは、中小企業庁のM&A支援機関登録制度で作成されている、登録機関データベースを活用すると良いでしょう。

中小企業庁:M&A支援機関制度 登録機関データベース

7-3売却先の選定

M&A仲介会社と仲介契約を締結したら、買い手探しのために担当コンサルタントがノンネームシートを作成します。

ノンネームシートとは

売却する事業を買い手にアピールする資料のこと。企業名など、企業が特定される情報は伏せて作成される

ノンネームシートには、業種・地域・従業員数・簡単な財務状況・譲渡理由などが記載されますよ。

さらにM&A仲介会社側では、譲渡する事業の価値が算出されます。

ここでだいたいの売却価格が判明するのですね。希望額に届いているか、ドキドキします。

作成されたノンネームシートと算出された事業の価格を基に、買い手探しが行われます。

7-4 買い手による条件提示

提示されたノンネームシートに興味を持った買い手候補が現れると、買い手から条件提示が行われます。

「こんな条件で買収を検討しています」という意思表示ですね。

その通りです。売り手は提示された条件が納得のいくものであれば、条件交渉へと進みます。

7-5 条件交渉

納得できそうな買い手候補が現れたら、具体的な条件交渉を行います。

- 売却対象(買収対象)となる資産および負債の詳細

- 売却価格

- 売却完了時期

- 従業員の処遇 など

複数の買い手候補が現れた場合、条件交渉までは並行して進めても構いません。ただし、条件交渉が終わるころには、買い手を1社へ絞り込む必要があります。

7-6 基本合意契約の締結

売り手側と買い手側がお互いに事業売却への意思を固め、基本的な条件への合意が得られたら、基本合意契約を締結します。

基本合意契約は、その後の取引をスムーズに進めるために締結される

基本合意契約には、法律などで定められている書式がありません。ただし多くのケースで共通している記載事項として、以下の10項目が挙げられます。

- M&Aのスキーム

- M&Aの対象範囲

- 譲渡価格

- 今後のスケジュール

- デューデリジェンス実施に関する事項

- 従業員の引き継ぎと処遇

- 法的拘束力の範囲

- 独占交渉権の付与

- 秘密保持義務

- 善管注意義務

基本合意契約は、基本的に1社とのみ締結します。

基本合意契約の締結後は、譲渡実行へ向けてより具体的かつ詳細なプロセスに入ります。

7-7 デューデリジェンス(DD)

デューデリジェンスとは、事業を買収する前に、買い手が売り手の実態を調査する作業です。

事業・法務・人事・財務・IT・税務 など

デューデリジェンスの結果を元に買い手は売り手を再度評価し、最終的な買収価額を決定します。

事業売却の場合は譲渡対象となる資産や負債が明確になっているため、実施しないケースもある。

デューデリジェンスを実施する場合は、一般的に1ヶ月~2ヶ月程の期間を要します。

デューデリジェンスの実施にあたり、買い手から売り手へ様々な質問が投げかけられたり資料提出の依頼が来たりします。

全ての質問に対して嘘偽りなく丁寧に回答し、買い手からの信頼に応えるよう努めてください。

7-8 事業譲渡契約の締結

デューデリジェンスを実施した場合は、その後に最終的な条件交渉が実施されます。そして詳細な条件に双方の合意が得られたら、最終的な事業譲渡契約の締結となります。

ただし、事業譲渡契約の締結に先立ち、取締役会において事業譲渡に関する基本的事項の決議が必要になります。

取締役会が設置されていない会社の場合は、取締役の過半数の承認があれば事業譲渡契約の締結が可能

また、事業譲渡契約の内容には、法的な決まりがありません。

そのため作成した事業譲渡契約書は、双方の弁護士など法律の専門家による入念なチェックが必要です。

- 譲渡する事業の内容

- 譲渡価額

- 譲渡日(効力発生日)

- 譲渡対象事業の資産および負債

- 譲渡対象資産等の移転手続き

- 従業員の取り扱い

- 競業避止義務 など

7-9 クロージング

ここまできたら、事業売却のプロセスもいよいよ大詰めです。

事業譲渡契約の締結から効力発生日までに実施することを、まとめて確認していきましょう。

○ 株主総会による承認

事業売却では一部の例外(※1)を除き、効力発生日の前日までに株主総会の特別決議で承認を得ることが会社法で定められています。

そのため効力発生日の20日前までに株主総会を開催し、株主の承認を得る必要があります。

株主総会の特別決議で承認を得るためには、株主の半数以上が出席してそのうちの3分の2以上の賛成が必要です。

非上場の中小企業は株主が経営者1人であることが多いため、形式的な手続きになるケースが多くを占めている

(※1)事業売却の買い手が売り手側の株式を9割以上取得している場合と、譲渡する資産の帳簿価額が、総資産額の5分の1以下の場合

○ 事業譲渡の通知

事業売却の効力が発生する20日前までに、株主への通知もしくは公告を行います。こちらも株主が経営者1人の場合は、形式的な手続きとなります。

○ 反対株主の株式買取請求手続

株主総会の特別決議によって事業売却が承認された場合でも、事前に反対の意思を表明した株主は、会社に対して公正な価格で株式の買取りを請求できます。

請求できる期間は、効力発生日の20日前から前日まで

○各種移管手続き

事業売却の場合は移管される事項が多岐にわたっており、それぞれ個別に移管手続きを行う必要があるため、作業が煩雑になりやすいという特徴を持っています。

- 売り手名義になっている資産の名義の書き換え

- 従業員の転籍を伴う場合は従業員の引き継ぎ

- 取引先と買い手の新しい契約の締結 など

上記の内容を全て個別に行っていくため、1ヶ月以上の期間を要することも少なくありません。

さらに買い手は、効力発生までに必要な許認可を取得しておく必要があります。

先にも述べましたが、許認可は効力発生日に間に合うように取得しておきましょう。

○決済

買い手から売り手へ、事業の対価が支払われます。

○ 効力発生

事業譲渡契約書に記載された効力発生日をもって、事業の譲渡は完了です。

効力発生日までに、各種移管手続きや許認可の手続きを済ませておく

事業売却手続きの流れとしては以上で完了ですが、現場では事業の引き継ぎ作業が始まります。

買い手にとっては、買収後の事業をスムーズに軌道に乗せるための重要な作業です。

8章:事業売却後の売り手会社や社長はどうなる?

売り手・買い手双方がそれぞれの目的を達成するべく行われる事業売却ですが、取引が完了した後の売り手はどのような状態になるのでしょうか。

事業を売却した後の会社や社長がどのような道を歩んでいるのか、実例を元にご紹介します。

8-1 会社のスリム化を実現しメイン事業に集中

全く異なる業種のA事業・B事業・C事業を展開していたD社のE社長は、コア事業であるA事業のみを会社に残し、B事業とC事業をそれぞれ別の買い手へ売却。

事業売却で得た対価を資金としてA事業の拡大・発展へと尽力し、売上を伸ばすことに成功しました。

手放したい事業のみを売却し、コア事業に集中した例ですね。事業売却のメリットを最大限に活かし、会社の発展を実現しています。

E社長はそのままD社の経営を続けているのですね。会社をスリム化して、経営もやりやすそうです。

8-2 収益不動産のみを残し事業からは引退

事業からの引退を考えていたF社のG社長は、株式譲渡での会社売却を検討していました。しかし会社名義の収益不動産があったことから、M&Aコンサルタントのアドバイスを受け事業売却へスキームを変更。

収益不動産以外の事業を全て売却し、事実上の引退を実現しました。

会社に収益不動産のみを残し、社長はその収益で自身の生活費をまかなって、悠々自適な引退生活を送っています。

収益不動産を手元に残しながら、社長は「引退」という目標を叶えたのですね。不動産収入があれば、引退後の生活も安心できそうです。

8-3 全ての事業を売却し会社を清算

株式譲渡での会社売却を実行しようと買い手を探していたH社のI社長ですが、業績が下降していることに加えて負債がネックとなっており、買い手が見つかりませんでした。

そこでスキームを事業売却へと変更し、負債を手元に残したまま事業のみを売却。

売却益を使って負債を返済した後に会社を清算し、H社の歴史に幕を下ろしました。

事業売却で従業員も全員買い手へと引き継いだため、誰にも迷惑を掛けることなく会社の幕引きに成功しています。

会社売却できないまま廃業へ追い込まれるのを防ぐことができたのですね。

負債が返済しきれないと社長個人の破産にもつながりますからね。売却に成功できて良かったといえる事例ですね。

まとめ

事業売却とは、売り手企業が行っている事業の一部または全部を切り離して、第三者へと譲渡するM&Aのスキーム(手法)です。

事業売却の特徴は、以下のとおりです。

| 売主 | 会社 |

| 譲渡する資産 | 個別に指定 |

| 譲渡対価の受け取り | 会社 |

| 課税される税金 | 法人税等 |

| 譲渡後の経営権 | 売り手経営者の元に残る |

売り手側は、経営再建・経営資源の集中・グループ企業の再編・事業承継などを目的として事業売却を実施します。

一方の買い手側は、事業規模の拡大・新規事業の獲得・人材や技術の取得などを目的として、事業の買収を実行するのです。

事業売却には売り手・買い手それぞれにメリットとデメリットをもたらします。

達成したい目的をしっかりと考え、メリットとデメリットを比較検討したうえで、実行へと踏み切ってください。

また、個々の資産を個別に譲渡する事業売却は、手続きが煩雑になりやすい傾向があります。

事業売却手続きには平均でおよそ3ヶ月~6ヶ月の期間が必要ですが、遅れが出ることも考慮して、時間に余裕を持ったスケジュールを組みましょう。

2.png)