会社の将来について検討を始めて、インターネットで情報を集めていると、バイアウトやイグジットといった耳慣れない単語を目にする機会が増えるかと思います。

本記事では、バイアウトとイグジットそれぞれの単語が持つ意味・違い・メリット・デメリットおよび、イグジットを成功させるポイントについても分かりやすく解説します。

会社の将来に悩んでいる経営者様や、イグジットを検討している経営者様は、ぜひ本記事を参考にしてください。

登場人物紹介

インバースコンサルティング株式会社の代表取締役で現役のM&Aコンサルタントでもあります。記事内ではM&Aに関する疑問にどんどんお答えしていきます!

中小企業を経営している社長です。後継者不在に悩んでいて、M&Aを検討している真っ只中にいます。いつもは困った顔をしていますが、たまに笑顔になります。

1章:バイアウトとイグジットの違い

バイアウトとイグジットはよく似た言葉で意味が重なる部分もありますが、完全に一致はしません。

バイアウトは、企業の経営陣や従業員などが自社の株式を買収し、経営権を取得する手段です。

対するイグジットは、投資家や企業の創始者(オーナー)が自身の所有する株式を売却し、投資資金を回収する手段です。

つまりバイアウトというのは、数あるイグジット手段の1つとして数えられます。

さらにバイアウトとイグジットには、主語の違いも見て取れます。

バイアウトはどちらかというと「買収する側」からみた言葉で、イグジットは「売却する側」からみた言葉だといえるでしょう。

たとえば創始者(オーナー)が自身の所有する株式を経営陣に売却する行為は、経営陣からみるとバイアウトになります。これを創始者側からみると、イグジットと捉えられるんですよ。

2章:バイアウトとイグジットの定義

バイアウトとイグジットの違いを確認したところで、続いては両者の定義についてみてみましょう。

バイアウトとイグジットの違いについて、より鮮明にイメージできるようになります。

2-1 バイアウトとは

バイアウトとは、主に企業内部の人間が自社の株式を買い占めて経営権を取得することです。株式会社は全株式の過半数を取得すると、経営権を握ることができます。

バイアウトは中堅企業以上の規模を持つ企業で実行されることが多く、中小企業ではあまり見られません。

日本では事業を売却するセルアウト(Sellout)の意味でバイアウトという単語が使われることがある

話の中でバイアウトという単語が出てきた場合、本来の意味で使われているのか、会社を売却する意味で使われているのかを話の流れで判断してくださいね。

本記事では、本来の意味でのバイアウトについて解説しています。

バイアウトは、自社の株式を「誰が買うか」によって3種類に分けられます。

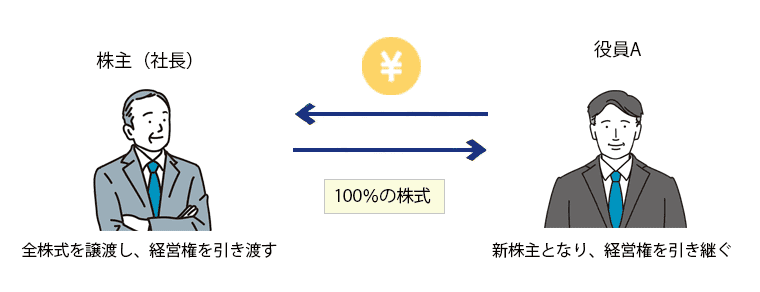

○MBO(マネジメント・バイアウト)

MBOは、経営陣が自社の株式を買収する行為を指しています。

特定の事業部門における事業譲渡を受けることで経営者として独立するときにも、MBOという単語が使われます。

中小企業では経営陣、つまり役員へ事業承継を行う際などにMBOを実施することがありますよ。

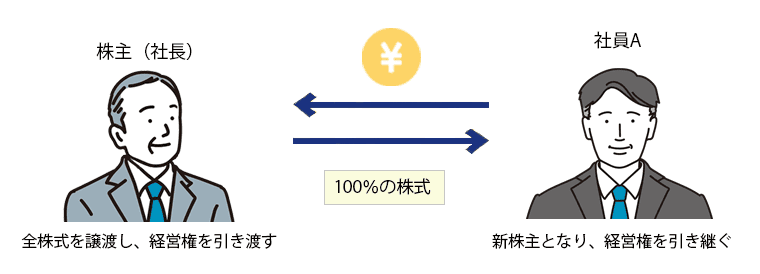

○EBO(エンプロイー・バイアウト)

EBOは、従業員が自社の株式を買収し、経営権を取得する行為です。

役員が買収するときはMBOで、従業員が買収するときはEBOと呼ぶんですね。

EBOの主な利用シーンは、事業承継です。特に深刻な後継者不足問題を抱えている中小企業において実施されるケースが多くみられます。

ただし従業員個人の資金力では、EBOを実行することが難しいケースも多いです。

その場合は特別目的会社(SPC)を設立し、投資ファンドや金融機関などから資金調達を行ったうえでEBOを行います。

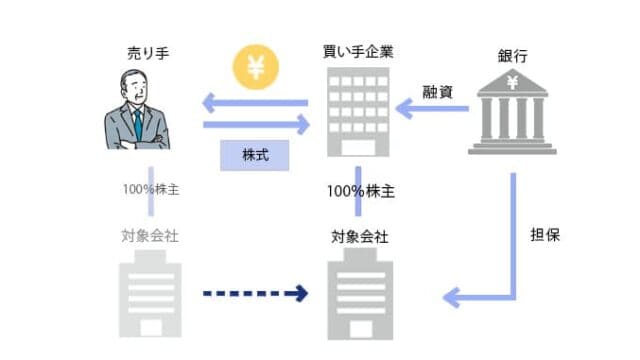

○LBO(レバレッジド・バイアウト)

LBOは、主に外部の企業が対象会社の株式を取得する際に使用される手法です。

買い手は対象会社の資産価値や将来的なキャッシュフローを担保として金融機関などから資金調達を行い、買収を実施します。

LBO実施後の買い手は、事業の改善などによって増加したキャッシュフローを使うなどして返済を行います。

2-2 イグジットとは

イグジットとは、投資家や企業の創始者(オーナー)が自身の所有する株式を売却し、投資資金を回収する手段です。

投資家がイグジットを行う場合は、投資対象の企業が一定まで成長した段階で該当会社の株式を売却して、投資した資本を回収します。

創始者(オーナー)がイグジットを行うシーンとしては、第三者への事業承継がメインです。

○M&A

近年日本でも活発に取引が行われているのが、M&Aによるイグジットです。

M&Aとは、会社の合併と買収のことを指します。M&Aにはさまざまな手法がありますが、イグジットの手法としては株式譲渡が用いられることが多いです。

投資家や創業者は所有する株式を全て手放すケースがほとんどですが、企業価値に見合った対価を受け取ります。

特に中小企業においては、後継者不在問題の解決方法としても注目を浴びており、取引件数も増加傾向にあります。

○IPO(株式公開)

IPOとは、株式を公開して株式市場へ上場することです。

一般的にIPOを行う際は株価が高騰することから、投資家や創業者はこのタイミングで株式を売却し、投資資金を回収します。

従来のイグジットといえばIPOが主流でしたが、近年ではM&Aでのイグジットが一般的になっています。

○バイアウト

IPOには一定の基準があり、多額の資金と長期にわたる準備期間が必要なことから、近年ではバイアウトによるイグジットが増えています。

上述のMBO・EBO・LBOによるバイアウトは比較的短期間で実行でき、非上場企業でも活用できる手法のため、投資回収手段としても有効です。

また2-1でも述べた通り、「会社を売却する」という意味でバイアウトが使われるケースもみられます。

この場合に限り、バイアウトとイグジットがほぼ同義語として扱われます。

3章:バイアウトのメリット・デメリット

ここでは、バイアウトの3つの手法であるMBO・EBO・LBOそれぞれのメリット・デメリットについてみていきましょう。

特に社内での事業承継を検討している経営者は、MBOとEBOについて確認しておくことをおすすめします。

3-1 MBOのメリット・デメリット

MBOのメリットは、社内の人物が経営を引き継ぐ点です。そのため経営者交代による混乱も少なく、スムーズに事業を続けられることへの期待が持てます。

後継者不在に悩む経営者は、MBOでの解決も可能です。

また、経営陣の入れ替えがないので、会社の体制や体質が変わらない可能性が高いです。

良い意味として捉えることもできますが、革新が必要な会社にとってはデメリットだといえるでしょう。

さらに株式を買収する経営陣に十分な資金を用意する力がないことが多い点も、MBOのデメリットだといえます。

場合によっては、他の株主や経営陣から反発されることもあります。

3-2 EBOのメリット・デメリット

EBOもMBOと同じく、社内の人物が経営を引き継ぎます。そのためMBO同様に、スムーズな事業承継の実現に期待が持てます。

デメリットはこちらもMBOと同じく、株式取得の資金調達が困難なケースが多いことです。

また、従業員を次期経営者とするためには、経営者としての教育が必要です。

経営者教育は一般的に5年~10年程度の期間が必要なことから、スムーズなEBOを完了させるためには、早めに準備しておかなければなりません。

3-3 LBOのメリット・デメリット

買い手となる企業にとっては、手元の資金が少なくても買収を実行できる点がメリットです。

ただし買収後の業績次第では、資金繰りの悪化などのリスクを背負う恐れがあります。

その一方で、売り手となる創始者(オーナー)個人は、LBOの対価を受け取るメリットを得られます。

4章:イグジットのメリット・デメリット

投資家や企業の創始者(オーナー)が自身の所有する株式を売却し、投資資金を回収する手段であるイグジットですが、それぞれの手法にメリット・デメリットがあります。

バイアウトのメリット・デメリットは3章で解説したため、ここではIPOとM&Aのメリット・デメリットについて確認していきましょう。

4-1 M&Aのメリット・デメリット

M&Aのメリットは、創始者(オーナー)個人が譲渡対価を受け取れる点です。

譲渡対価は企業価値によって決定されるため、場合によっては他のイグジット手段より多くの対価を得られる可能性があります。

また非上場企業でも活用しやすく、平均して6ヶ月~1年程で取引が成立するケースが多いため、事業承継の手段としても需要が高まっています。

ただしM&Aは、自社にマッチする買い手探しを行う必要があります。買い手が見つからない可能性がある点や、希望した条件でのM&Aが実現しない可能性には注意しなければなりません。

4-2 IPOのメリット・デメリット

IPOの一番のメリットとして、資金調達力の向上が挙げられます。なぜなら上場で株式の流動性が高まり、不特定多数の株主から融資を受けることが可能になるからです。

また、会社の知名度や信頼性が高まることでビジネスチャンスが増えて、事業を拡大しやすくなる点もメリットの1つです。

ただし前述の通り、IPOには厳格な基準が設けられています。それらの基準を満たすために最低でも3年の準備期間と多額の費用が必要な点が、IPOのデメリットだといえます。

5章:バイアウトを成功させるポイント

中小企業において、バイアウトを行う目的の多くが事業承継です。

前述の通り後継者教育には5年~10年の期間が必要になることから、現経営者は早めに後継者候補を選定し了承を得て、後継者教育を始めましょう。

将来に不安のある会社を引き継ぎたいと思う後継者はいないと思われるため、業績の改善や企業価値の向上に努めることも重要です。

また、バイアウトにはまとまった資金が必要です。経営陣や従業員個人の資金力では株式の買収が困難なケースでは、特別目的会社(SPC)の設立も検討してください。

6章:イグジットを成功させるポイント

イグジットを成功させるためには、早い段階で戦略を立てることが重要です。

検討の時期に早すぎるということはなく、創業時からイグジットについて検討を始めても良いくらいです。

どの方法でイグジットを行うか検討し、自身が希望している時期にイグジットが完了できるように、準備を始めましょう。

イグジットについてまだ検討を始めていない方は、ぜひ今日から始めてください。

6-1 IPOを成功させるポイント

イグジットの方法にIPOを選ぶ際のポイントは、信頼できる外部パートナーを選任することです。

外部パートナーは外部監査やIPOにおける段取りだけでなく、参謀者としての役割も果たします。そのため、信用できる監査法人を見つけましょう。

また、IPOには厳格な基準があり、多額の資金と長期にわたる準備期間が必要です。IPOを実現させるためには、万全に準備を整えてから望む必要があります。

ただしIPOは、必ずしも成功するとは限りません。IPOが叶わなかった場合に備えて、他のイグジット手段についても検討しておくと良いでしょう。

6-2 M&Aを成功させるポイント

なるべく良い価格でのM&A取引を目指すのであれば、M&A実行までに企業価値を上げておくことが求められます。

また自社に適した相手企業の選定も、M&Aを成功させるポイントだといえるでしょう。なぜならシナジー効果を見込める相手とのM&Aにより、自社の更なる発展を望めるからです。

そして最大のポイントともいえるのが、IPOと同じく信頼できるパートナーの選任です。

経験や実績が豊富なことはもちろんですが、売り手の希望に寄り添い、最善の未来を一緒に考えてくれるM&Aコンサルタントを見つけてください。

7章:イグジットとしてのM&Aに最適なタイミング

イグジット手段としてM&Aの検討を始めた際に、「いつM&Aを実行すべきなのだろか」という疑問にぶつかる方も多いです。

ここでは、M&Aを実行する最適なタイミングについて確認します。

7-1 会社が成長している

売上や利益が右肩上がりに成長しているときは、M&Aで売却するのに適したタイミングです。なぜなら買い手にとって成長している会社は、まさに「金のなる木」だからです。

買収後も多くの利益をもたらすことが予想される会社は高い価値を持つと判断され、高値での取引につながります。

さらに、高い価値を持つ会社は、複数の買い手候補から買収の意思表示がされる可能性が高まります。その結果、買い手間に争奪戦が起こり、取引価格が上がりやすくなるのです。

7-2 外部環境が良い

自社の状況だけでなく、外部環境が良いタイミングもM&Aに適しています。

外部環境が良いタイミングとは、どのような状態を指しているのでしょうか。

たとえば、市場のニーズが高まっているときが挙げられます。同業の上場企業の株価が上がっているタイミングなどが該当しますよ。

ニーズが高まっているタイミングでM&Aを実行すると、複数の買い手候補が見つかる可能性が高まります。

買収に積極的な企業が増え、資金が用意されやすい時期でもあるので、イグジットの成功につながりやすいでしょう。

外部環境が良いタイミングと会社が成長している時期が重なったら、かなり良い条件でM&Aできそうですね!

7-3 経営者が心身ともに健康

経営者が健康なうちにM&Aの検討を始めると、余裕のある判断が可能なため、M&Aが成功しやすくなります。

逆に経営者の健康状態が経営に支障をきたしているような場合は、十分な準備ができないままのM&Aとなるでしょう。

とにかく早く売却したいがために、自社が本来持っている価値よりずっと低い価格での取引に合意してしまう可能性があります。

また希望条件などの軸が曖昧なままM&Aを進めてしまうと、買い手の言いなりになってしまい、不本意な結果に終わりかねません。

したがって経営者が健康なうちにM&Aを行うことは、イグジットに適したタイミングだといえるでしょう。

7-4 新たに開始したい事業がある

新たに開始したい事業があるときも、M&Aでのイグジットに適したタイミングです。なぜならM&Aで受け取った対価を、新事業の資金にできるからです。

ただしM&Aの契約内容によっては、一定期間は同地域で同種の事業を始められない場合があります(競業避止義務)。

新事業の展開を目的としてM&Aを行う際は、契約の内容に留意が必要です。

7-4 イグジットとしてのM&Aを選択すべきではないタイミングは?

イグジットとしてのM&Aを見送るべきタイミングは、主に以下の通りです。

- 創業直後で会社が不安定

- まだまだ自分で会社を育てていきたい

- 経営者自身が将来に対する見通しができていない

創業直後で会社が不安定な時期は、買い手としても高値を付けづらい時期です。そのため取引価格が抑えらえる可能性が高く、M&Aは成功しづらいといえるでしょう。

また、経営への意欲を強く持っている場合は、まだM&Aを選択すべきではありません。なぜなら、M&Aが成立すると、現経営者は経営権を失うからです。

自分自身の手腕で経営を続けていきたい気持ちが強いうちは、思う存分経営に専念してください。ただし来たるべき将来に向けて、準備だけは始めておくと良いでしょう。

さらに経営者自身がイグジット後の会社や自分自身に対するビジョンを描けていないうちは、M&Aに踏み切るべきではありません。

将来へのビジョンが曖昧なままM&Aに踏み切ると、M&Aに何を求めているのかも曖昧な状態のままプロセスを進めることになります。

その結果、買い手の言いなりになってしまい、満足のいくM&Aを実現できない可能性が高まってしまうのです。

まとめ

バイアウトとイグジットの違いは、以下の通りです。

| バイアウト | 企業の経営陣や従業員などが自社の株式を買収し、経営権を取得する手段 |

| イグジット | 投資家や企業の創始者(オーナー)が自身の所有する株式を売却し、投資資金を回収する手段 |

つまりバイアウトというのは、数あるイグジット手段の1つなのです。

バイアウトにはMBO・EBO・LBOの3種類があり、「株式を取得するのは誰か」によって使い分けられています。

バイアウト以外のイグジット手段は、IPOやM&Aが挙げられます。

中小企業の経営者がイグジットを行う主な目的は、事業承継です。誰にどのような方法でイグジットを行うのか、それぞれのメリット・デメリットを比較して検討してください。

イグジットとしてのM&Aを成功させるには、自社に合った適切な時期の選定が欠かせません。経営者1人では判断に迷うこともあるため、早めに専門家のサポートを受けるのが望ましいでしょう。