現代では経営戦略の一環として、中小企業の間にもM&Aが浸透してきつつあります。

特に後継者の不在に悩む経営者様にとってM&Aは、会社の将来を救ってくれる可能性の高い非常に有益な手段です。

しかしながら経営者様の多くは、今までM&Aとは無縁の世界に生きてきたことでしょう。そのためM&Aに魅力を感じていても、何をどうしたら良いのか分からないという方も多いかと思います。

そこで本記事ではM&Aの進め方について、手順や経営者様自身がどこまで関わっていくことになるのかを中心に解説します。

M&Aの工程をスムーズに進めるポイントについても紹介していますので、M&Aを検討している経営者様はぜひ本記事をお役立てください。

登場人物紹介

インバースコンサルティング株式会社の代表取締役で現役のM&Aコンサルタントでもあります。記事内ではM&Aに関する疑問にどんどんお答えしていきます!

中小企業を経営している社長です。後継者不在に悩んでいて、M&Aを検討している真っ只中にいます。いつもは困った顔をしていますが、たまに笑顔になります。

1章:M&Aは当事者と担当コンサルタントが二人三脚で進める

結論から申し上げますと、M&Aは売り手となる当事者と担当コンサルタントが二人三脚で工程を進めていくことになります。

具体的には担当コンサルタントが売り手の希望をヒアリングし、それを実現するために買い手を探したり交渉を進めたりしていくイメージです。

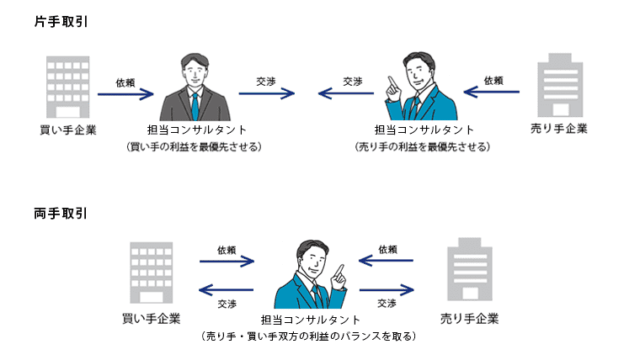

ただしM&Aコンサルタントには、売り手・買い手どちらか一方のみを担当する片手取引と、売り手・買い手双方の間に入って交渉のサポートを行う両手取引の2種類が存在します。

両手取引の場合は、最初は売り手と担当コンサルタントの二人三脚ですが、途中で買い手が加わって共にゴールを目指すイメージの方がしっくりくるかもしれません。

なるほど。いずれにせよ担当コンサルタントがしっかりと最後まで自分に寄り添ってサポートしてくれるんですね。

その通りです。基本的に担当コンサルタントがレールを敷きますから、売り手となる社長はその上を全力で走り抜けてくださいね。

2章:M&Aの進め方①事前準備・個別相談〜案件化フェーズ

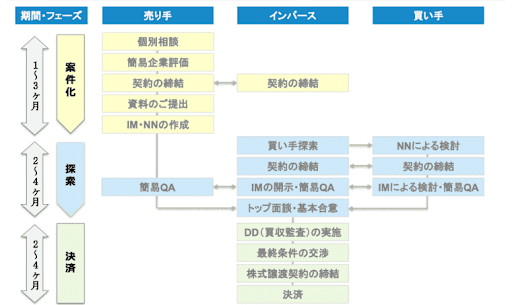

参考資料:M&Aの流れ(インバースコンサルティング)

ここからは、具体的なM&Aの進め方について確認していきましょう。

M&Aの実行を決意したら、まずは事前準備に取り掛かります。M&Aで達成したい目的や条件を整理した後に、M&A仲介会社を選び、自社を売り出すために案件化を行います。

他の売り手と差をつけるためにもしっかりチェックして、万全の準備を整えましょう。

ここではインバースコンサルティングでの進め方を軸に解説しています。大筋の進め方はどのM&A仲介会社も共通していますが、多少の違いがある旨をご承知おきくださいね。

2-1 目的・条件の整理

まずは、M&Aで達成したい目的を明確にします。

これは、上図でいうと「案件化フェーズ」の前段階の作業です。

中小企業のM&Aですと、後継者不在問題の解決・自社の更なる発展・創業者利益の獲得などを目的として掲げる売り手が多い印象です。

そして目的は、譲れない条件の筆頭にもなります。筆頭以下、他の希望条件に関しても整理しておきましょう。

そしてここで大切なことが2点あります。

1点めに、明確にした目的および希望条件を記憶ではなく記録に残してください。

なぜなら、記録として残しておけばいつでも見返すことができますし、一度決めた考えがブレないからです。

もう1点は、複数ある希望条件に優先順位をつけることです。

実はM&Aは、売り手と買い手の希望が相反するという特徴を持っています。そのため売り手が希望する条件を全て満たしてくれる買い手に出会えるケースは、ほとんどないといって良いでしょう。

「そこそこ希望を叶えてくれる」買い手がベターな場合がほとんどです。

そのため「妥協しても良い条件」を決めておけば、買い手の希望に応じて臨機応変な対応が可能になり、より理想に近いM&Aを実現できます。

2-2 M&A仲介会社選び(個別相談)

M&Aの準備段階における重要な項目の1つとして、一緒にM&Aを進めてくれるパートナーの選定があります。

1章で片手取引と両手取引について言及しましたが、中小企業の場合は両手取引のM&A仲介会社を利用するケースが多くなっています。

しかしながら、ひとくちにM&A仲介会社といっても実に多くの会社が存在し、どこを選んでも良いというわけではありません。

自社に合った、信頼できるM&A仲介会社を選ぶ必要があるのです。

M&A仲介会社選びがM&A成功のカギを握っているといっても過言ではありません。それくらい、仲介会社選びは重要なんです。

自社に合ったM&A仲介会社を選定するには、複数社を比較検討することをおすすめします。

M&A仲介会社の中には無料相談を受け付けているところも多くあります。そのような機会を活用し、M&Aで実現したいことや目的を共有し、自社に合った仲介会社を見つけましょう。

ちなみにインバースコンサルティングでは、無料の個別相談を承っています。その際に3期分の決算書が必要になりますので、ご用意ください。

3期分の決算書は何に使用するのですか?いきなり知らない人に決算書をお見せするのは何となく気が引けます…。

お気持ちは分かります。決算書をご提示いただく理由は、簡易企業評価を実施し売却価格の目安を算出するためですよ。もちろん、機密保持は徹底していますのでご安心くださいね。

たしかに、自社にいくらの価値が付くのかは知りたいところです。本当にM&Aを実行していいのかの判断基準にもなりそうですね。

担当コンサルタントの人柄・信頼性・簡易企業評価の結果・報酬体系等に納得できるM&A仲介会社に出会えたら、アドバイザリー契約を締結します。

ここではM&A仲介会社と売り手間で秘密保持契約も締結されるのが一般的です。

M&A仲介会社の選び方に関しては下記の記事で詳しく解説していますので、そちらも参考にしてください。

2-3 必要書類の準備

M&Aプロセスが始まると担当コンサルタントや買い手から、会社についての様々な資料の提出を求められます。

中には従業員に管理を任せている書類や、そもそも作成したのかどうかも分からない書類が存在する可能性もゼロではありません。

提出を求められてから用意していたのではM&Aプロセスそのものが大きく遅延してしまう恐れがあるため、事前に準備しておきましょう。

必要書類の詳細については、下記の記事を参考にしてくださいね。

2-4 ノンネームシート(NN)および企業概要書(IM)作成

M&A仲介会社とアドバイザリー契約を締結すると、早速担当コンサルタントとの二人三脚が始まります。

最初の作業は、担当コンサルタントが売り手および売り手対象企業について深く理解することです。

なぜならパートナーである担当コンサルタントが売り手の想いや会社について理解していないと、最適なお相手を見つけられないからです。

そのために売り手は、担当のM&Aコンサルタントから求められた資料の提出と、質問への回答を行います。理想の買い手に出会うためにも、売り手は正確かつ正直な情報を提供しましょう。

担当コンサルタントは提出された資料やヒアリングへの回答を基に売り手および売り手対象会社への理解を深め、ノンネームシート(NN)と企業概要書(IM)を作成します。

| 売り手がやること | 担当コンサルタントがやること |

| 資料の提出質問への回答など | ノンネームシートの作成企業概要書の作成 |

3章:M&Aの進め方②買い手探索フェーズ

買い手を探すために必要な準備が整ったら、2章の図でいう「探索フェーズ」に入ります。ここでは実際に買い手探しを行い、条件の合う買い手とM&A実行へ向けての交渉を開始します。

このプロセスは、一旦スタートすると途中で立ち止まって考える時間がほとんどありません。

しかも初めてのM&Aとなると、経験のないタスクや交渉が次々と目の前に現れます。そのためどうしても焦りがちになり、判断が鈍りやすくなってしまいます。

しかし事前に進め方の理解を深めておくことで、冷静に進められるようになるでしょう。

3-1 買い手候補企業探し

担当コンサルタントによって作成されたノンネームシートと企業概要書を用いて、買い手候補探しを始めます。

ここで主に買い手候補を探すのは、担当コンサルタントの役目です。

| 売り手がやること | 担当コンサルタントがやること |

| 提案された買い手候補の検討など | 買い手探し買い手候補の提案など |

買い手候補が見つかると、担当コンサルタントから買い手に関する情報を提示されますので、売り手はその資料を元にM&Aの実行について検討しましょう。

3-2 トップ面談

| 売り手がやること | 担当コンサルタントがやること |

| トップ面談への参加など | トップ面談の日程調整 トップ面談の段取り調整など |

売り手・買い手双方でM&Aの意思を確認した後に、経営者同士が顔を合わせるトップ面談が実施されます。

売り手・買い手間の相互理解を深めるため

トップ面談で両社は、企業概要書や決算書などからでは得られなかった情報を得て、本格的なM&A実施へ向けて検討を行います。

トップ面談ではまだ具体的な交渉はしません。あくまでも、お互いへの理解を深める場だとお考えくださいね。

結婚で例えると、お見合いのようなイメージですね。実際に会ってみないと、相性が良さそうかどうか分かりませんものね。

3-3 基本合意

| 売り手がやること | 担当コンサルタントがやること |

| 買い手との条件交渉基本合意契約書へのサイン 経営幹部へのM&A情報の開示など | 売り手・買い手間で行われる条件交渉のサポート 基本合意契約書の作成 M&Aを開示するタイミングの相談など |

トップ面談においてお互いにM&Aの意思を確認できたら、具体的な条件交渉の後に基本合意契約を締結します。

担当コンサルタントは売り手・買い手の中間地点に立ち、双方の利益が最大化できるように条件の調整を行います。

交渉される主な条件については、以下の通りです。

- M&Aのスキーム(株式譲渡や事業譲渡など)について

- 譲渡価額について

- 従業員の雇用について

- M&A後の売り手社長の処遇について

- M&Aの成約時期について など

2-1で整理した「譲れない条件」と「妥協しても良い条件」がここで活かされるのですね。

その通りです。条件について明確になっているとコンサルタントとしても双方のバランスが取りやすく、スムーズな交渉成立へとつなげやすいんですよ。

M&Aにおける基本合意契約というのは実は仮契約のようなもので、それ自体がM&Aの成立を約束するものではありません。

しかし多くの場合、基本合意契約の締結で独占交渉権が生じるため、他の企業とM&A交渉ができなくなります。

基本合意契約でお相手を1社に絞り込むというわけですね。結婚で例えると、婚約といったところでしょうか。

その通りです。トップ面談というお見合いを経て基本合意契約という名の婚約を交わし、その後結婚へ向けて最終的な調整を行っていくイメージです。

また、一般的にこのタイミングで経営幹部へM&Aの情報を開示します。

ただし会社の雰囲気や社長との距離感などによって適切なタイミングは異なるため、担当コンサルタントとよく相談し、慎重に決定する必要があります。

4章:M&Aの進め方③決済フェーズ

基本合意契約の締結後は、M&A成立に向けてより具体的かつ詳細な調整を行います。売り手と買い手は強固な信頼関係を築いていく必要があるため、正直かつ誠実な対応が求められるところです。

条件の調整が完了し最終譲渡契約を締結した後のクロージング(決済)をもって、M&Aの全工程は完了します。

4-1 デューデリジェンス(買収監査)

| 売り手がやること | 担当コンサルタントがやること |

| デューデリジェンスへの全面的な協力 (資料提出・インタビュー回答など) | デューデリジェンスの日程調整および立ち会い |

中小企業のM&Aにおけるデューデリジェンスとは、買い手企業が売り手対象企業もしくは買収予定事業に対して、その実態を念入りに調査する行為のことです。

デューデリジェンス以前の買い手は、売り手から提出された書類でしか情報を得られません。

そのため買収後に事業継続に支障をきたすような大きなリスクが隠れていたり、売主自身が感知していないリスクが存在したりすることもあります。

買収後にリスクを背負うのは買い手側となることから、デューデリジェンスを実施し、リスクの有無などについて確認するのです。

デューデリジェンスは買い手が行うものですが、売り手は日程調整や求められた資料の提出などで全面的に協力してください。

デューデリジェンスの結果を基に、買い手は最終的な譲渡価額などの諸条件について検討します。

デューデリジェンスの結果次第では、提示された譲渡価額が変更される可能性があります。その点には留意しておきましょう。

4-2 最終条件交渉

| 売り手がやること | 担当コンサルタントがやること |

| 最終条件についての意思決定 | 最終条件交渉のサポート |

デューデリジェンスが完了したら始まるのが、最終条件の交渉です。

デューデリジェンスの結果が基本合意契約の内容と乖離していた場合、両社間で1点ずつ対応を検討していきます。

さらに、デューデリジェンスで新たなリスクが発覚した際は、税理士や弁護士などの専門家に助言を求めながら対応することもあります。

基本的には全て担当コンサルタントがサポートします。売り手・買い手双方の利益が最大になるように調整しますので、ご安心くださいね。

それでは私は意思決定を重ねていけば良いというイメージでしょうか

そのイメージでOKです。

4-3 最終譲渡契約締結

| 売り手がやること | 担当コンサルタントがやること |

| 最終譲渡契約書の内容確認およびサイン従業員や取引先への情報開示など | 最終譲渡契約書の作成など |

最終譲渡契約はM&Aにおいて最も重要な契約書で、これまでのM&A交渉で取り決めた条件を全て盛り込んだ内容で作成します。

最終譲渡契約書には法的拘束力が発生するため、当事者の一方が内容に違反し他方に損害が発生した場合には、損害を被った側から損害賠償請求を行うことが可能です。

ちなみにM&Aにおいて「最終譲渡契約書」は正式名称ではありません。使用するスキームによって名称が異なるため総称として使用しているものです。

中小企業のM&Aで使用することの多いスキームに対応する最終譲渡契約書の名称は、以下の表でご確認ください。

| スキーム | 最終譲渡契約書の名称 |

| 株式譲渡 | 株式譲渡契約書 |

| 事業譲渡 | 事業譲渡契約書 |

最終譲渡契約書にサインした後は、たとえ契約書の方が間違っていたとしてもその内容を変更することができません。

そのため売り手社長は、最終譲渡契約書の内容が交渉で取り決めた通りになっているか、その目でしっかりと確認することが重要です。

さらに最終譲渡契約の締結直後には、従業員や取引先への情報を開示するケースが一般的です。

M&Aの事実を伝えられた従業員や取引先には、多かれ少なかれ動揺が生じます。

しかし、現場が混乱すると両社の統合作業に支障をきたす可能性が高まります。そのため動揺は最小限に抑え、安心して仕事が続けられるように十分な説明を果たさなければなりません。

4-4 クロージング

| 売り手がやること | 担当コンサルタントがやること |

| クロージング条件を満たすクロージング手続き 成功報酬の支払いなど | クロージングの進行など |

クロージングとは、買い手からM&Aの対価が支払われ、経営権の移動を完了させる作業です。最終譲渡契約の締結日に行う場合もあれば、日を改めて実施されるケースもあります。

クロージングには「これを満たしていないとクロージングを実施しない」という前提条件が設定されるケースが多く、期日までに条件を満たせなかった場合はM&Aそのものを実行できません。

そのため売り手は、期日までにクロージング条件を満たす必要があります。

また、クロージングの完了をもって成功報酬の支払いが発生するM&A仲介会社も多く存在します。

M&Aコンサルタントとの二人三脚はここまでです。アドバイザリー契約を締結してから、だいたい6ヶ月〜1年くらいでクロージングへ至るケースが多いですよ。

最短で半年だとすると、かなり濃密な時間を過ごすことになりそうですね。

そうなんです。ただし、社長はその後も経営の引き継ぎという重要な仕事が待っています。社長にとって本当のM&A完了は、もう少し先になりますよ。

5章:M&Aの進め方④決済完了後

クロージング(決済)をもってM&Aの全工程は完了し、担当コンサルタントとの二人三脚も終了します。

ただし本当の意味でのM&Aはまだ終わりません。統合後の経営をスムーズに行うための引き継ぎが必要です。さらに現場では、PMI(2社の統合作業)が行われます。

5-1 経営の引き継ぎ

クロージングをもってM&Aの手続きは完了ですが、売り手は買い手へ経営の引き継ぎを行う必要があります。

特にM&Aの目的が社長業からの引退の場合、引き継ぎは重要な作業です。

会社の規模や社長への依存度により異なりますが、経営の引き継ぎには平均しておよそ3ヶ月〜1年の期間が必要です。

5-2 PMI

PMIとは、グループ内の経営方針および体制・制度・システムなどを統一する作業のことを指しています。

M&Aではこれまで別の組織だった2社が統合し1つの組織になるため、統合後の混乱が起こりやすくなります。

M&A後の混乱を最小限に抑え、M&Aで期待されていた効果を十分に発揮し1つの組織として順調なスタートを切るために、PMIが実施されるのです。

PMIを推し進めていくのは経営者である買い手企業ですが、スムーズな統合のためには売り手も全面的に協力したいものです。

PMIで現場には負担がかかることが予想されますので、従業員のケアも積極的に行っていきたいものですね。

6章:M&Aをスムーズに成功させるポイント

一般的にM&Aに必要な期間は6ヶ月〜1年程度ですが、そのプロセスに遅れが生じやすい取引です。しかし、スムーズに進めることだけに気を取られていると、M&Aそのものの失敗を招きかねません。

M&Aをスムーズに進め、なおかつ成功させるためには、以下のポイントを押さえてプロセスへ臨みましょう。

- M&Aの目的を明確にし文書で残しておく

- M&Aの希望条件に幅を持たせておく

- スケジュールに余裕を持って計画を立てる

- 信頼できる担当コンサルタントを見つける

- 担当コンサルタントや買い手の言いなりにならない

6-1 M&Aの目的を明確にし文書で残しておく

事前準備の項目でも解説しましたが、M&Aの目的を明確にしてそれを記録として残しておくことは、M&Aを成功させるために欠かせない作業となっています。

M&Aというのは、目的を達成するために選択する経営手段の1つです。

そして目的を達成するためには、「目的を達成できる買い手を選ぶこと」が重要です。

M&Aプロセスが始まると恐らく実感するかと思いますが、M&Aでは実に様々な決断を下す必要が出てきます。

また、買い手によって売り手へ求める条件も様々です。

もし目的が明確になっていないままM&Aプロセスに臨んだ場合、その時の気分で魅力的に感じる条件を持つ買い手を選んでしまう可能性があります。

その結果、M&Aで本当に達成したい目的を達成できない買い手を選んでしまうことになりかねません。

また、目的が明確になっていないと交渉の場で決断に悩む場面が増えます。そして悩んでいるうちに時間だけが過ぎていき、スムーズな成功からは遠ざかってしまうのです。

6-2 M&Aの希望条件に幅を持たせておく

M&Aにおいて売り手は、少しでも良い価格での売却を望んでいることがほとんどです。それに対して買い手は、売り手対象企業の企業価値に見合った買収価格を提示します。

そのためスムーズに買い手を見つけたいと考えているのであれば、希望売却にはある程度幅を持たせておくべきだといえます。

また、デューデリジェンスの結果によっては、当初提示されていた買収価格が下方修正されるケースも少なくありません。

しかしここでもし売却希望価格をピンポイントで設定していたら、M&A交渉そのものが破談になってしまう可能性が出てきます。

ここでは価格を例に挙げて解説しましたが、売り手と買い手の希望する条件をすり合わせていく性質を持つM&A交渉においては、売却価格だけでなくあらゆる条件において柔軟な対応が求められます。

6-3 スケジュールに余裕を持って計画を立てる

M&Aは不確定要素が多く含まれるプロジェクトのため、全てがスムーズにいくとは限りません。そのためプロセスに遅れが生じやすい特徴を持っています。

- 買い手候補がなかなか見つからない

- デューデリジェンスで簿外債務が見つかった

- 譲渡価格について買い手側と揉めた など

そのためスケジュールに余裕がないと、予定通りにプロセスを完了できない可能性が出てくるのです。

また、売り手の希望するスケジュールがタイトすぎると、買い手が見つからない可能性が高まります。

買い手としても、慌てて買収するメリットはありませんからね。むしろ慎重かつ念入りなデューデリジェンスを行い、リスクを全て洗い出してからの買収を望むケースがほとんどです。

なるほど。スケジュールがタイトだと、リスクの存在に気付かないまま買収を行ってしまう可能性が高まるのですね。

理想の買い手を見つけるためにも、その後のスムーズなプロセス進行のためにも、スケジュールには余裕を持ってM&Aの計画を立案してください。

6-4 信頼できる担当コンサルタントを見つける

2-3でも言及していますが、M&Aを安心して進めていくためには信頼できる担当コンサルタントの存在が欠かせません。

「この人に任せておけば安心だ」と思えるようなコンサルタントに出会うため、選定の際には実際に担当者と面談を実施してください。

面談の際に担当コンサルタント本人に確認すると良い点は、主に以下の4点です。

- M&Aコンサルタントとしての実績(経験年数や今までに手掛けた件数など)

- 今までM&Aを手掛けた企業の業界

- 得意なスキーム

- 得意な企業規模 など

ただし、コンサルタント本人とさえ相性が良ければ良いというわけではありません。M&A仲介会社によって、会社全体の雰囲気や支払いが必要な報酬体系などに違いがあります。

M&A仲介会社を選定する際には、複数社に見積もりを取り、比較検討してください。

無料相談の機会をを活用するだけでなく、資料請求やメルマガ購読などもM&A仲介会社について知る良いきっかけになりますよ。

6-5 担当コンサルタントや買い手の言いなりにならない

売り手の多くは、過去にM&Aをした経験を持ちません。それに対して買い手は既に企業買収を経験しているケースも多く、初心者と経験者が同じ土俵に立つことになります。

そのためどうしても、買い手主導で交渉が進められやすくなってしまう取引なのです。

また、売り手の中には「買ってもらう立場」という思いが強く、買い手に遠慮してしまい自らの希望を伝えられない方も一定数いらっしゃいます。

さらに買い手は今後も企業買収を続ける可能性があることから、買い手の味方をする担当コンサルタントがいるのも残念な事実です。

(今後も企業買収を行う可能性のある買い手は、M&A仲介会社にとって今後も顧客になる可能性があるためです。)

上記のように、M&A交渉は売り手が担当コンサルタントや買い手の言いなりになってしまいやすい環境だといえます。

しかしながら、売り手が買い手や担当コンサルタントの提示する条件を受け入れ続けてしまうと、M&Aに求めていた目的を達成できない可能性が高まります。

M&Aを成功へ導くためには、自身の主張をしっかりと相手に伝えていくことが重要です。

相手の言いなりにならないためにも、6-1で挙げた「M&Aに求める目的の明確化」が重要になってきます。

まとめ

M&Aのプロセスは、当事者と担当コンサルタントが二人三脚で進めていきます。とはいえ売り手は基本的には、担当コンサルタントにお任せしてOKです。

売り手は担当コンサルタントから求められた書類などを提出したり、質問に回答したりする作業が大きなウエイトを占めてきます。

ただし相手の言いなりになってしまうと、買い手の希望条件ばかりを飲まされたり不利な条件を押し付けられたりしてしまい、M&Aに求める目的を達成できなくなる可能性が高まります。

基本的に担当コンサルタントにお任せとはいえ、M&Aに求める目的は明確にしておき、自分の主張ははっきりと行いたいものです。