現在、日本にある中小企業の多くは後継者不足の問題に直面しています。

後継者のいない会社を経営している社長の中には、自分が元気なうちに会社を畳もうと考えている人も少なくありません。

会社を畳むことを、専門用語では会社の「解散」と「清算」という言葉を使って表します。

会社の解散と清算はワンセットの単語として覚えておいてくださいね。

業績の好調な株式会社を清算すると、株主に対して精算金の分配が必要になるケースが発生します。

そこでこの記事では、会社を解散・清算したときに発生する株主への分配金と、それにかかる税金について解説しています。

会社を畳まずに後継者問題を解決する方法についても紹介していますので、ぜひチェックしてくださいね。

登場人物紹介

インバースコンサルティング株式会社の代表取締役で現役のM&Aコンサルタントでもあります。記事内ではM&Aに関する疑問にどんどんお答えしていきます!

中小企業を経営している社長です。後継者不在に悩んでいて、M&Aを検討している真っ只中にいます。いつもは困った顔をしていますが、たまに笑顔になります。

1章:会社を解散・清算したら各株主へ残余財産の分配が必要

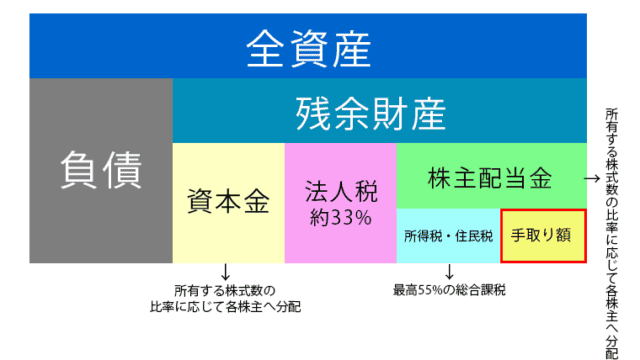

会社を解散し清算手続きを開始すると、全ての資産を資金化して負債の返済を行います。

全ての資産から負債を差し引いたものを残余財産と呼びます。残余財産から法人税を差し引いた金額が、各株主へ分配される金額です。

分配する金額は、所有する株式数の比率に応じて平等に分配されます。

社長が自社の株式を所有している場合、”各株主”にはもちろんご自身も含まれています。

むしろ株主は私1人なのですが、この場合はどうなるのでしょうか。

株主がご自身のみなら、株主配当金はご自身にのみ”分配”されますよ。

2章:会社を解散・清算する際にかかる税金は2種類

会社の清算時には2種類の税金が課税されます。

- 残余財産に対して課税される法人税

- 株主配当金に対して課税される所得税・住民税

法人税は清算する会社が支払い、所得税・住民税は各株主に支払いの義務が生じます。

2-1 清算する会社が支払う:法人税

清算する会社の全資産から負債を差し引いた残りを残余財産といいますが、この残余財産に対して法人税等が課税されます。

残余財産に課税される法人税等は約33%

法人税を支払うのは清算する会社ですが、社長としては自分が支払う感覚が強いのではないでしょうか。

2-2 残余財産の分配を受けた個人が支払う:所得税・住民税

分配を受けた残余財産のうち、資本金を除いた金額に所得税・住民税が課税されます。

資本金は会社設立時に株主が出資した金額なので、そのまま返還されますよ。

残余財産の分配は、債権に加えて税金や社会保険料などの支払いが完了した後に実施します。

残余財産に課税される所得税・住民税は非上場株式のみなし配当課税となり、給与や事業所得などと合算での税率計算となります。

所得税だけで配当控除後の金額から最大45%、住民税と合わせると55%の税率が課せられる可能性がある

この所得税・住民税は残余財産の分配を受けた人が支払います。

法人が残余財産を受け取った場合は、所得税・住民税ではなく法人税が課税される

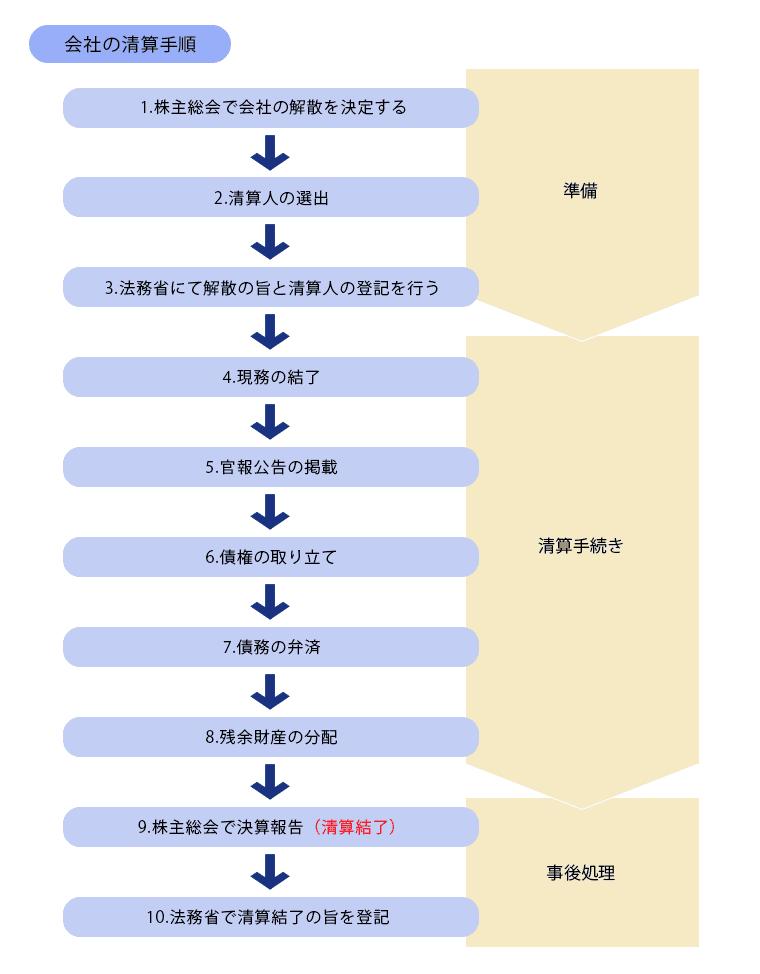

3章:会社の解散~清算の流れ

会社の清算手続きは、準備・清算手続き・事後処理の3段階に分けられます。

3-1 準備(解散決定~清算人の登記)

- 株主総会の特別決議で会社の解散を決定する

- 清算人を選出する

- 法務省にて会社解散と清算人選出の旨を登記する

中小企業が後継者不足などを理由として会社を解散する場合は、株主総会の特別決議において可決される必要があります。

株主が社長1人の場合は、社長の決意=株主総会の特別決議というイメージですね。

解散の決議が通ったら、会社を清算するために清算人を選出します。

会社解散後の清算事務を行う人。代表取締役が清算人に選任されるケースが多数を占めている

一般的には解散の決議と同時に清算人の選出が行われます。

そして解散が決定した日から2週間以内に、法務局で「解散と清算人選任」の登記申請を行う必要があります。

3-2 清算手続き(通常清算)

清算人が選出されたら、会社の清算手続きを開始します。

- 現務の結了

- 官報公告の掲載

- 債権の取り立て

- 債務の弁済

- 残余財産の分配

会社の事業を完全にストップさせ(現務の結了)、官報公告で会社の解散を世間に広く知らせます。

官報公告の他にも債権者に会社の解散を報告し、債権の取り立てを実施します。

債権の取り立てとは、、売掛金などのまだ支払われていなかったお金を回収することです。

さらに社内に抱えている在庫・不動産・有価証券などの資産も全て売却し現金化します。

債権の回収が完了し、資産を全て現金化したら次は債務の弁済です。

債務の弁済とは、借入金の返済や買掛金など未払いとなっていたお金を返すことです。

現金化した全ての資産を使っても債務の弁済が完了できない場合、通常清算の手続きは続けられません。

倒産手続きとしての特別清算もしくは破産手続きへと切り替えます。

全ての債務を返し終えた後にまだ資産が残っている場合は、各株主へ残余財産の分配が行われます。

3-3 申告・登記・届出等

- 清算確定申告書(税務署)

- 決算報告書(株主総会)

- 清算結了の登記(法務局)

- 清算結了の届出(税務署等)

○清算確定申告書

残余財産が確定したら1ヶ月以内に所轄の税務署へ提出する書類です。

この清算確定申告で、残余財産に課税される法人税等の金額が決定します。

○決算報告書

解散日の翌日から残余財産が決まる日までの期間で作成する書類。残余財産額と、1株に対して株主へ分配できる金額を算出します。

この決算報告書が株主総会で承認されると、法人格が消滅します。

○清算結了の登記

決算報告書が株主総会で承認されてから2週間以内に法務局で行います。

○清算結了の届出

清算結了の登記後速やかに税務署・都道府県税事務所・市区町村役場など各公的機関へ提出が必要です。

4章:債務超過の会社清算は社長個人の破産を伴う危険性アリ

会社の清算手続きでは、全ての資産を現金化してそこから借りていたお金や未払いだったお金を返す債権の弁済が行われます。

ここで全ての資産を使っても債務の弁済を完了できない事態に陥ってしまうと、通常清算の手続きを続けられません。

債務の弁済が完了できない場合はどうなるのでしょうか

倒産手続きとしての特別清算もしくは破産手続きに移行することになります。

通常清算が不可能となり特別清算もしくは破産手続きを開始するときには、多くの場合で社長個人の破産手続きが同時に進められます。

中小企業では社長個人が会社の連帯保証人になっているケースが多く、会社として返済不可能な債務の支払いが社長へ求められるため

会社と共倒れになるというわけですね。何とかして破産を免れる方法はないのでしょうか…。

M&Aで会社売却を行えば、会社の倒産も社長個人の破産も回避できる可能性が残されていますよ!

5章:M&Aの利用で事業承継を実現できる可能性

会社の解散・清算手続きは、多くの手間を費やします。そしてその先に待っているのは法人格の消滅、つまり会社がこの世から存在しなくなってしまうことです。

これまで手塩にかけて育ててきた会社を消滅させるためにたくさんの手間と時間をかけるのは、なんとも悲しい作業ですね…。

長年会社のために頑張ってきてくれた従業員も、全員解雇しなくてはなりません。

同じような手間と時間をかけるのであれば、会社売却で会社を存続させましょう!

清算を検討していた会社をM&Aで売却すると、下記のメリットが得られます。

- 後継者が不在でも会社を存続させられる

- 売却益を手に入れられる

- 従業員の雇用が守られる

- 取引先や顧客からの信用が守られる

- 会社の債務も買い手に引き継がれる

- 社長個人の連帯保証を外せる可能性が高い

- 社長自身も会社に残れる可能性がある

メリットだらけに見えますが、本当に売却できるのでしょうか?

業績が良いうちに売却活動を始めることがポイントです!売却を検討するのであれば、今すぐM&A会社に相談しましょう。

会社の売却には、高値がつきやすいタイミングが存在します。さらに自社の価値を高めておくなど、高値売却へ向けての準備も必要です。

まとめ

会社を解散・清算したら各株主に残余財産の分配が行われます。

そのうちの資本金を除いた部分に最大で約55%もの所得税・住民税が課税されます(残余財産の受け取りが個人の場合)。

- 資本金は株主それぞれが出資していた金額

- 残余財産は所持している株式数の比率に応じて各株主に分配

しかし残余財産は分配される前に、およそ33%の法人税等が課税されます。

分配される残余財産は、約33%の法人税を差し引いたもの

仮に株主が社長1人だった場合、残余財産の実に60%近くを税金として引かれてしまう可能性があるのです。

また、会社の清算手続きは非常に煩雑で、その後に待っていることは法人格の消滅です。

しかしM&Aで会社売却を行えば、後継者がいなくても会社を存続させられる可能性が高まります。

同じような手間と時間をかけるのであれば、会社存続に向けて動いてみてはいかがでしょうか。

自分一人では会社の清算とM&Aのどちらを行うべきか決められないときは、専門家の手を借りることをおすすめします。

M&A無料相談などを活用して、自社にとって最適な方法を選んでくださいね。