消費税は、商品の販売やサービスの提供に対してかかる税金であり、消費一般に広く公平に課税される間接税です。

そのためM&Aで事業の売却を検討している経営者様の中には、事業売却に消費税が課税されるのか気になっている方もいるのではないでしょうか。

そこで本記事では、事業売却に必要な消費税について詳しく解説します。

さらに、消費税の他に課税される税金の種類や、節税方法についてもご紹介しています。事業売却にかかる税金について詳しく知りたい方は、ぜひ本記事をお役立てください。

登場人物紹介

インバースコンサルティング株式会社の代表取締役で現役のM&Aコンサルタントでもあります。記事内ではM&Aに関する疑問にどんどんお答えしていきます!

中小企業を経営している社長です。後継者不在に悩んでいて、M&Aを検討している真っ只中にいます。いつもは困った顔をしていますが、たまに笑顔になります。

1章:事業売却には消費税が課税される

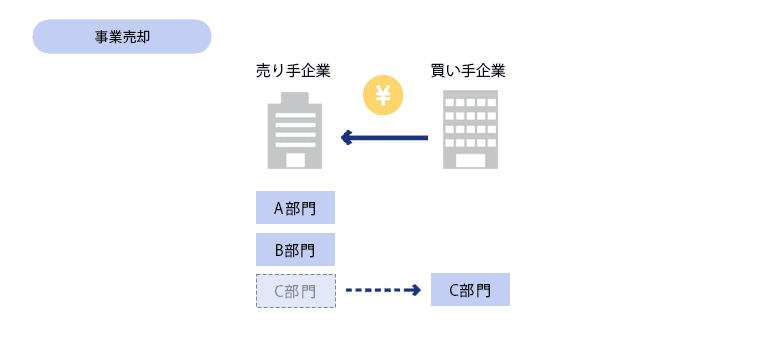

事業売却は、会社が行っている事業を切り離して第三者へ譲渡するM&Aスキームです。

売り手は売却する資産を細かく指定して譲渡を実行しますが、譲渡する資産の種類によっては消費税が課税されます。

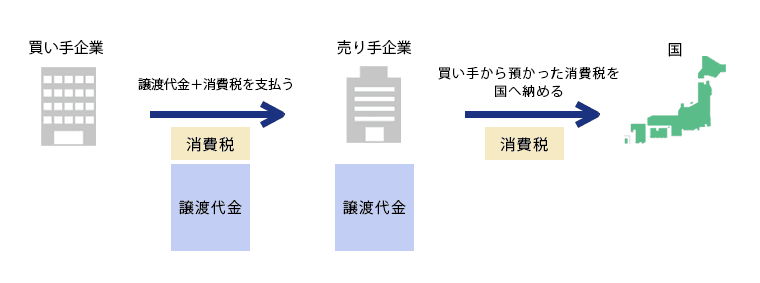

消費税は買い手が売り手へ支払い、売り手が買い手に代わり国へ納めるシステム

つまり消費税が課税される資産(課税資産といいます)については、譲渡価格に消費税が上乗せされた金額を、買い手から受け取ることになるのです。

2章:事業売却で消費税が課税されるのは「課税資産」

事業売却で譲渡対象となる資産は、消費税が課税される資産と課税されない資産の2種類に分けられます。

消費税の課税対象となる資産は課税資産と呼び、以下の4つです。

それぞれの詳細について、詳しくみていきましょう。

2-1 有形固定資産(土地を除く)

有形固定資産とは、1年以上の長期にわたり利用される資産の中で、形があって目に見えるものを指しています。

事業売却で消費税が課税される有形固定資産は、以下の通りです。

- 建物

- 車両運搬具

- 機械装置

- 工具・備品

- 船舶 など

一般的な有形固定資産の中には土地も含まれますが、売買する際は非課税取引になります。

2-2 無形固定資産

無形固定資産は有形固定資産と対になる概念で、1年を超えて利用される資産でありながら、物理的な形態を持たないものを指しています。

無形固定資産の主な具体例は、以下の通りです。

- 特許権

- 商標権

- 借地権

- 営業権

- ソフトウエア など

これらは目に見えない資産ではありますが、事業売却で譲渡する際には、その価値に応じた価格が付けられます。

ただしこれらの無形固定資産は形がないゆえに、適正な価格を付けづらいという特徴を持っています。

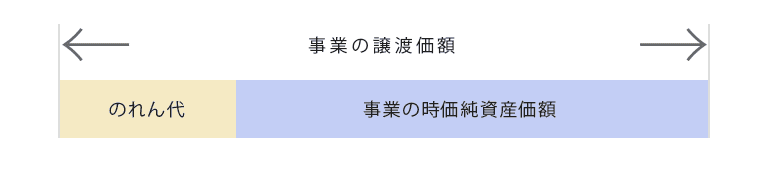

2-3 のれん代

のれん代は、先に挙げた無形固定資産の1つです。

のれん代はM&Aならではの概念なので、他の無形固定資産と分けてご紹介しますね。

のれん代とは買収する事業への期待値に値段を付けたもので、買い手から買収価額として提示される金額に含まれています。

つまり、買い手から提示された譲渡価額から、譲渡する事業の時価を差し引いた額がのれん代となります。

資産の価値に上乗せした金額を支払ってでも買収したいということですよね。売り手としては、事業の価値を評価してもらえたみたいで嬉しいです。

まさにその通りなんですよ。のれん代は、買い手が売り手を高く評価している証拠です。

2-4 棚卸資産

棚卸資産とは企業が販売を目的として所有している資産で、一般的に在庫と呼ばれているものです。

販売する予定の商品だけでなく、商品を作る原材料も棚卸資産に該当します。

つまり、事業売却で会社が抱えている在庫も買い手へ譲渡する場合は、そこに消費税が課税されるというわけですね。

その通りです。在庫を顧客へ販売するときと同じですね。

3章:事業売却では消費税が課税されない「非課税資産」も

事業売却で譲渡対象となる資産には、消費税の課税対象外となる非課税資産も含まれます。

事業売却で非課税資産として取り扱われる資産は、以下の3種類です。

3-1 土地

土地は有形固定資産に含まれますが「消費されない」ものであるため、売買の際は非課税資産として扱われます。

3-2 有価証券

有価証券とは、株式・債券・手形・小切手などのことです。

事業売却で譲渡対象となった場合、これらの有価証券には消費税が課税されません。

3-3 債権

債権とは他人に対して何かを請求する権利で、事業売却時においては主に売掛金が該当します。

売掛金は、売上を計上したときに消費税も一緒に計上されているため、事業売却で改めて消費税を上乗せする必要はありません。

たしかに。消費税の二重計上になってしまいますね。

4章:事業売却における消費税の計算方法

事業売却時に消費税を計算するためには、譲渡する資産を課税資産と非課税資産に分ける作業から始めます。

例えば下記の条件で事業の売却が決定したとしましょう。

【譲渡総額:2億円】

内訳

建物…5,000万円

土地…9,000万円

棚卸資産…1,000万円

機械装置…1,000万円

特許権…1,000万円

債権…2,000万円

のれん代…1,000万円

上記の資産を、課税資産と非課税資産に分けると、以下のようになります。

課税資産

建物(5,000万円)・棚卸資産(1,000万円)・機械装置(1,000万円)・特許権(1,000万円)・のれん代(1,000万円) の5つ(計9,000万円)

非課税資産

土地(9,000万円)・債権(2,000万円) の2つ(計1億1,000万円)

課税資産と非課税資産に分類したところで、課税資産に対して課税される消費税額を計算してみましょう。

9,000万円(課税資産の合計額)×0.1(消費税率)=900万円(消費税額)

※消費税率は2024年1月現在10%となっています。軽減税率(8%)の対象にはなりません。

譲渡総額が2億円となっており、そこに算出された消費税の900万円をプラスすると2億900万円です。 この金額が、売り手が買い手から受け取る譲渡対価となります。

5章:事業売却における消費税の納付方法

消費税を納付する方法は、ダイレクト納付・クレジットカード納付・コンビニ納付などさまざまな種類が用意されています。

これらの納付方法のうち、会社にとって都合の良い方法を選ぶと良いでしょう。

また、消費税の納付期限は、原則として事業年度終了日の翌日から2ヶ月以内です。

例えば会計年度が4月1日から3月31日までの企業の場合、納付期限は5月31日までとなります。

消費税の納付期限は、法人税の納付期限と同じ

事業売却を実行した事業年度は、納付する税額が特に大きくなりやすい傾向があります。

そのため、当該年度中の資金繰りにはじゅうぶん注意しておきたいものです。

6章:事業売却で売り手には法人税が課税される

事業売却では、消費税の他に課税される税金はありますか?

事業売却で発生した譲渡益に対して、法人税が課税されます。

ただし譲渡益とは、買い手から受け取った譲渡対価の全額ではありません。

譲渡益=受け取った譲渡対価ー譲渡資産の簿価総額

例えば譲渡資産の簿価総額が1億円で、買い手から2億円の譲渡対価を受け取ったケースで計算してみましょう。

(消費税別)

2億-1億=1億

つまりこのケースでは、譲渡益は1億円です。

法人税の実効税率は約34%であることから、納税額はおよそ3,400万円になります。

7章:事業売却で節税を目指すなら

大きな金額が動く事業売却では、支払う消費税や法人税も高額になりがちです。そこで気になる点が「事業売却で節税は可能かどうか」ではないでしょうか。

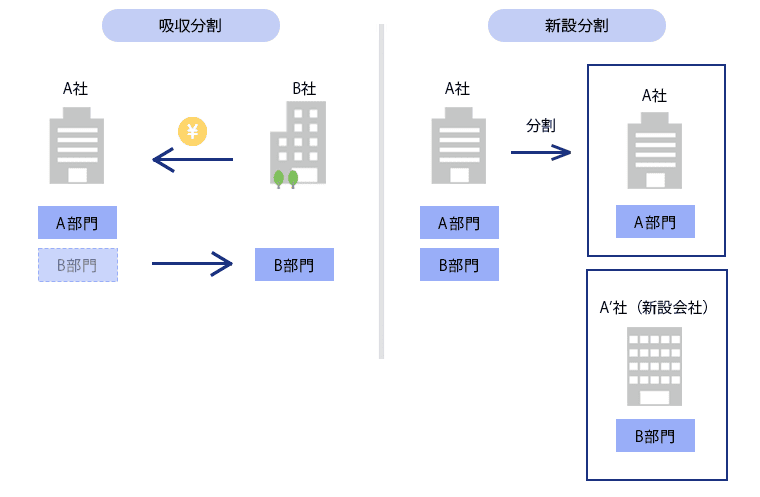

会社の経営を続けながら事業の一部を手放すことのできるM&Aスキームには、事業売却の他に会社分割という手法が存在します。

この会社分割、実は事業売却と違い、消費税が課税されません。そのため消費税を節税したいのであれば、M&Aスキームを事業売却から会社分割に変更することを検討しても良いでしょう。

会社分割には、事業を分割するために新たな法人を設立する新設分割と、別の企業に事業を移転しその対価を受け取る吸収分割の2種類が存在します。

会社分割の中でも事業売却と同様の効果が得られるのは、吸収分割です。

たしかに事業売却の図とソックリですね!違いは何かあるのでしょうか。

事業売却と吸収分割の主な違いは、以下の通りです。

事業売却と吸収分割の主な違い

| 事業売却 | 吸収分割 | |

| 売主 | 会社 | 会社もしくは株主 |

| 承継方法 | 個別承継 | 包括承継 |

| 簿外債務の引き継ぎ | なし | 可能性あり |

| 消費税の課税 | あり | なし |

| 法人税の優遇措置 | なし | あり |

会社分割は消費税が課税されないだけでなく、適格分割と認められれば、法人税や所得税の優遇措置が受けられます。

また、取引先との契約や従業員の雇用を個別に引き継ぐ事業売却に対し、会社分割は譲渡する事業に関する資産の全てを包括的に移転します。

そのため法的手続きも、事業譲渡より簡単に済ませられる特徴を持っているのです。

たしかに事業売却の税金的には会社分割の方が圧倒的にお得じゃないですか!しかも譲渡する資産を個別に指定しなくて良いのはとってもラクですよね。図とソックリですね!違いは何かあるのでしょうか。

一見するとメリットしかないように見えますよね。しかし会社分割の場合、スキームの組み方によっては買い手が簿外債務などの負債も引き継がなくてはいけないんです。

買い手にとって負債を引き継がない点は、事業売却の大きなメリットの1つです。

自社のメリットのみを追求したくなるところですが、売り手・買い手双方で相談し、納得のうえでスキームを決定することも大切です。

実際に「会社分割なら買収を見送る」という買い手も存在します。事業売却を成功させるために、売り手は何を最優先するのかを明確にし、柔軟に対応していきたいものです。

まとめ

事業売却では、譲渡する資産に対して消費税が課税されます。

ただし事業売却で譲渡対象となる資産には、消費税が課税される課税資産と、課税されない非課税資産が混在しています。

課税資産

土地以外の有形固定資産・無形固定資産・棚卸資産・のれん代

非課税資産

土地・有価証券・債権

そのため、事業売却で消費税額を計算する際には、課税資産と非課税資産を分ける作業が必要です。

事業売却で課税された消費税は、通常の事業で発生した消費税と共に、原則として事業年度終了日の翌日から2ヶ月以内に納付します。

納付方法はダイレクト納付・クレジットカード納付・コンビニ納付などさまざまな種類が用意されているので、自社に合った方法で納付しましょう。

消費税の他に、事業売却で得た譲渡益には約34%の法人税が課税されます。

もしこれらの税金を節税したいと考えているのであれば、事業売却ではなく会社分割で事業を手放す検討をしても良いでしょう。

スキームの検討や調整については、買い手ともよく相談する必要があります。担当のM&Aコンサルタントに間に入ってもらって、双方納得のいく答えを導き出してくださいね。