近年の中小企業においては後継者不在問題が深刻化しており、国内中小企業の実に半数以上が後継者不在となっています。

後継者が不在のままでは事業の継続が難しくなることから、第三者へ事業を引き継ぐ方法としてM&Aが活用される機会が増えており、そのスキーム(手法)の1つが吸収合併です。

本記事では、吸収合併がどのようなスキームであるか、その概要・子会社との違い・手続きを主に売り手の目線で解説します。

売り手が吸収合併を選択するケースについても言及していますので、吸収合併について知りたい方だけでなく、M&Aのスキーム選択に悩んでいる方もぜひ本記事をお役立てください。

登場人物紹介

インバースコンサルティング株式会社の代表取締役で現役のM&Aコンサルタントでもあります。記事内ではM&Aに関する疑問にどんどんお答えしていきます!

中小企業を経営している社長です。後継者不在に悩んでいて、M&Aを検討している真っ只中にいます。いつもは困った顔をしていますが、たまに笑顔になります。

1章:吸収合併とは

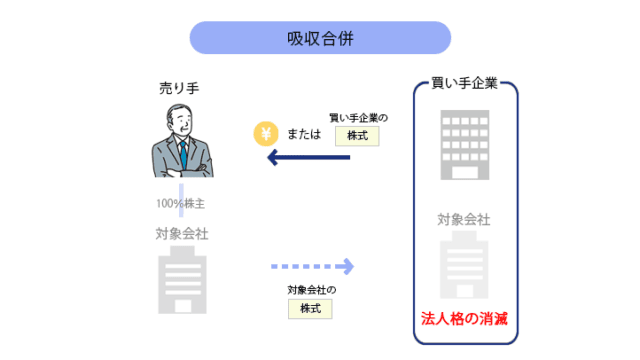

吸収合併とは、買い手企業が売り手対象企業を吸収して1つの企業となるM&Aスキームです。

吸収される側、つまり売り手は吸収合併により法人格が消滅し、消滅する会社の権利義務の全ては存続する会社へ包括的に承継されます。

会社法では、吸収合併は以下のように定義されています。

吸収合併

会社が他の会社とする合併であって、合併により消滅する会社の権利義務の全部を合併後存続する会社に承継させるものをいう。

買い手企業に吸収されて、買い手企業の一部になるイメージです。

吸収合併を受け入れる側(買い手)は法人格が存続することから、存続会社と呼びます。それに対して吸収される側(売り手)は法人格が消滅するため、消滅会社と呼びます。

もし私がM&Aスキームに吸収合併を選択した場合、私が経営する会社は消滅会社となり、買い手企業の一部となって法人格が消滅するということですね。

1-1 新設合併との違い

既存の企業が合併を受け入れる吸収合併に対し、新設合併は合併の受け皿として新しく会社を設立します。そしてその新設された会社に、2社以上の会社が合併するという仕組みです。

合併する会社は吸収合併と同じく法人格が消滅し、権利義務は全て合併の受け皿となる新設された会社へと引き継がれます。

新設合併について、会社法では以下のように定義されています。

新設合併

二以上の会社がする合併であって、合併により消滅する会社の権利義務の全部を合併により設立する会社に承継させるものをいう。引用元:会社法第二条二十八(e-gov)

新設合併では既存の会社は1つも残らないのですね。

その通りです。新設合併は主にグループ内の組織再編のために実行されることが多く、中小企業のM&Aではあまり使用されないスキームです。

1-2 吸収合併の目的

吸収合併は、消滅会社の事業および資産の包括的な承継が目的である場合に用いられるケースが多くなっています。

たとえば売り手が「自社の全てを第三者へ譲渡して引退したい」という目的を持っている場合などに、吸収合併が選択されるケースが多いです。

さらに吸収合併は、親会社が子会社を合併したり子会社同士を合併させたりといった、グループ会社間の組織再編のスキームとしても多く用いられています。

この場合は、経営資源を集中させることによる経営の効率化や、意思決定の迅速化などが目的です。

親会社としても、子会社がたくさんあると管理にかかるコストや手間が増えますからね。合併で効率化を図るのです。

1-3 吸収合併のメリット

中小企業の経営者が売り手として吸収合併を選択した際に期待できるメリットは、主に以下の4点です。

○権利義務を包括的に買い手へ承継できる

たとえば事業譲渡の場合は、買い手へ譲渡する資産を1つずつ個別に指定し、それぞれに対して移管手続きが必要です。

従業員の雇用契約や取引先との契約も個別に巻き直す必要があるため、時間と手間がかかります。

それに対して吸収合併では売り手対象企業の権利義務を包括的に承継するため、事業の円滑な引き継ぎが可能です。

債務や負債も存続会社が引き継ぐため、売り手としては安心ですよね。

○後継者不在問題を解決できる

吸収合併で売り手対象企業は買い手に吸収され、その一部になります。売り手は後継者を立てる必要がなくなるため、後継者不在問題を解決し、引退することができます。

○売り手個人が譲渡対価を受け取れる

吸収合併では、その対価を売り手個人が現金で受け取ることが可能です。

受け取った譲渡対価は引退後の生活費にしたり、新事業を始める資金にしたり、売り手が自由に決められます。

譲渡対価には所得税・住民税等が課税されますが、税率は一律で20.315%となり、給与所得にかかる税金に比べるとその税率は優遇されていることが分かります。

ちなみに合併の対価は存続会社の株式でも受け取れますが、中小企業のM&Aではほとんどが現金での受け取りです。

確かに存続会社も中小の非上場企業だった場合、株式を受け取っても換金しづらいですものね…。現金がいいです。

○従業員は大手企業の社員になれる

M&Aでは多くの場合において、買い手が売り手より規模の大きな会社であり、吸収合併も例外ではありません。

吸収合併で従業員の雇用先は売り手から買い手(存続会社)へ変更になるため、合併のお相手によっては大手企業の従業員として働くことができます。

大手に採用されなくて中小で働いている、という従業員にとっては嬉しいですね。

1-4 吸収合併のデメリット

中小企業の経営者が売り手として吸収合併を選択した際のデメリットとして、以下の4点が挙げられます。

○手続きが煩雑

吸収合併は会社法によって、その手続きが明確に定められています。そのため株式譲渡と比べた際に、手続きが煩雑になる点がデメリットです。

株式譲渡の手続きは明確に定められていないため、やろうと思えば口約束だけでもできちゃうんですよ。M&Aの現場ではもちろんそんなことしませんが…。

○効力発生日までにある程度の統合作業を完了する必要がある

吸収合併では、合併契約の締結後から効力発生日までに一定程度の統合作業(PMI)を進めておかねばなりません。

なぜなら、合併は効力発生日から1つの法人格として事業を運営していくことになるからです。

そのためPMIの現場で作業する従業員に過度の負担がかかりやすく、本来の事業活動が停滞する恐れがある点がデメリットとなります。

従業員に負担がかかりやすいということですね。1人1人に気を配り、細やかにケアをしてあげる必要がありそうですね。

○法人格が消滅する

吸収合併では売り手が消滅会社となり、法人格が消滅します。これまで手塩にかけて育ててきた会社の法人格が消滅してしまうので、売り手は大きな寂しさや喪失感を覚えることがあるようです。

○役職がなくなる場合がある

売り手対象会社が買い手企業に吸収される吸収合併では、一部の従業員がこれまで持っていた役職がなくなる可能性が出てきます。

社長の場合で考えると分かりやすいですよ。吸収合併で1つの企業になったら、社長は2人も必要ないですよね。

たしかに。ということは、吸収合併前に営業部の部長を務めていた人間が、合併に伴いその肩書きを失う可能性があるということですね。

その通りです。該当する従業員から不満が出ないように、調整が必要なところです。

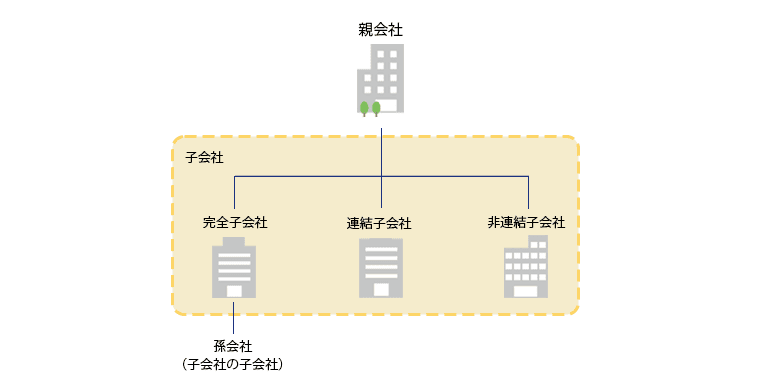

2章:子会社化との違い

子会社は独立した法人ではありますが、その経営を親会社に支配されている会社のことです。

親会社と子会社について、会社法では以下のように定義されています。

親会社

会社が子会社とする会社その他の当該株式会社の経営を支配している法人として法務省令で定めるものをいう。引用元:会社法第二条四(e-gov)

子会社

会社がその総株主の議決権の過半数を有する株式会社その他の当該会社がその経営を支配している法人として法務省令で定めるものをいう。引用元:会社法第二条三(e-gov)

中小企業のM&Aでは、親会社が売り手対象企業の100%の株式を取得して、完全子会社化するケースがほとんどです。

2-1 吸収合併と子会社化の違い

吸収合併は前述の通り、存続会社に消滅会社が吸収されて1つの企業になるM&Aスキームです。

一方の子会社化は、親会社となる買い手が子会社となる売り手の株式を取得し、法人格を保ったまま経営権を握ります。

合併後の社長はほとんどのケースで引退することになりますが、買い手の子会社になった場合は、社長を継続するという選択肢も出てきます。

中小企業がM&Aで親子関係を構築する場合は、そのスキームに株式譲渡を選択するケースが多いです。

また、吸収合併と子会社化の共通点として、売り手の権利義務が包括的に買い手へ承継される点が挙げられます。

究極にざっくりいうと吸収合併と子会社化の違いは「実行後に残る会社の数」ですね。

ただし子会社は、その後親会社に吸収合併される可能性が残っている点に留意が必要です。

2-2 子会社を吸収合併するケースも

経営の効率化や資本の一体化を目的として、親会社が存続会社となり子会社を吸収合併するケースも少なくありません。

さらには組織再編として、グループ会社内の子会社同士が吸収合併するケースもあります。

このようなケースでは、シナジー効果の獲得による業績向上やコスト削減などを目的として行われることが多いです。

また、多額の負債を抱える子会社を救う目的で吸収合併が実施されるケースもあります。

子会社は経営を親会社に支配されていますから、親会社から吸収合併を言い渡されたら受け入れるしかありませんよね。

経営の決定権は親会社にありますからね。おっしゃる通りです。

3章:吸収合併の手続き

前述の通り吸収合併の手続きは、会社法によって進め方が細かく規定されています。ここでは、消滅会社が行う吸収合併の手続きを、流れに沿って確認していきましょう。

※中小企業同士のM&Aを想定し、株式会社同士の合併であること・各当事者が公開会社でないこと・有価証券報告書の提出が不要であること・種類株式を発行していないことを前提としています。

尚、ここで解説している手順の前段階として、吸収合併のお相手探しおよび条件交渉などはすでに完了しているものとします。

3-1 吸収合併契約書の締結

吸収合併を行う際には、当事会社同士で吸収合併契約を締結します。

会社法によって定められている合併契約書に記載する事項は、以下の通りです(第749条)。

- 存続会社および消滅会社の本店・商号・住所

- 合併後の資本金と準備金

- 対価の支払いや割当てについての取り決め

- 吸収合併の効力発生日

合併契約書に不備があると契約書の効力は発揮されませんので注意してください。

また、合併契約を締結するためにはそれぞれの会社で正式な意思決定と承認が必要です。取締役会を開催し、合併承認決議を採択します。

取締役会を設置していない会社の場合は、全取締役のうち過半数の承認が必要です。

3-2 事前開示書類の備置き

合併契約書の締結後には、契約内容の事前開示が必要です。なぜなら、株主や債権者などから承認を得る、もしくは異議を申し出る機会を与えなければならないからです。

事前開示書類は本店に備え置き、期間は会社法によって以下のように定められています。

株主総会開催日の2週間前または株主などに対して通知・公告を行う日のいずれか早い日から、消滅会社は効力発生日まで

3-3 債権者保護手続き

吸収合併では、債権者を守る手続きも必要です。

債権者保護手続きでは、合併の効力発生日の1ヶ月前までにすべての債権者に対して合併に関する公告または個別催告と、事前開示書類の公開を行う必要があります。

債権者からの異議がない場合は吸収合併に同意したとみなされますが、異議の申し出があった場合には、債務の弁済や担保の提供などで対応します。

ただし、吸収合併で債権者の権利が侵害されない場合においては、個別対応は不要です。また、債権者に不利にならない状況であれば、債権者保護手続きの必要はありません。

3-4 反対株主の買取請求手続き

合併では、株主を守る手続きも必要です。合併の効力発生日の20日前までに、株式買取請求にかかる株主への通知または公告を行います。

これにより合併に反対する株主は、会社に対して自身の保有する株式を買い取るように求めることができます。ただし買取請求できる期間は、効力発生日の20日前から前日までです。

株式の買取価格は会社と反対する株主で相談しますが、協議で決められなかった場合には裁判所の決定に従うことになります。

3-5 株主総会の招集および承認

吸収合併は、効力発生日までに株主から特別決議の承認を受けなければなりません。株主に対して株主総会の招集通知を発送し株主総会を開き、特別決議で承認を得ます。

ただし、中小企業の多くは株主が経営者1人であるため、形式的な作業に留まるケースがほとんどです。

3-6 効力の発生および解散登記

合併契約で設定した効力発生日を迎えると、吸収合併の効力が発生します。この日をもって消滅会社の権利義務は全て存続会社へ引き継がれます。

効力発生日までに必要な手続きを全て完了させておかないと、契約書の効力は発揮されませんので注意しましょう。

効力発生に伴い、売り手は2週間以内に本店所在地を管轄する法務局で「消滅会社の解散登記」を行います。

3-7 事後開示書類の備置き

合併の効力発生後は、事前開示書類と同様に、事後開示書類を備置しなければなりません。事後開示書類には、合併に関する手続きの経過や引き継いだ権利義務などを記載します。

事後開示書類は、吸収合併の効力発生から6ヶ月間にわたり本店に備え置きます。

事後開示書類は存続会社が備置しておくものなので、消滅会社である売り手は「こんな手続きもあるんだな」くらいの認識でOKです。

4章:売り手が吸収合併を選択するケース

中小企業の経営者が売り手として吸収合併を選択するケースとしては、後継者不在問題の解決を目的としている場合が挙げられます。

なぜなら吸収合併では、売り手の持つ権利義務を全て買い手へと引き継ぐからです。さらに合併の対価を株主である経営者本人が受け取る点も、吸収合併が選ばれる理由の1つです。

ただし吸収合併では売り手の法人格が消滅するため、法人格の存続にこだわらないことが条件となります。

法人の存続を望むのであれば、株式譲渡がおすすめです。

法人格を残したいかどうかが、大きなポイントですね。あとは、買い手候補の意向によって柔軟に対応できると良いですね。

参考として、買い手が吸収合併を選択する理由を挙げておきましょう。それは、管理コストの削減や、シナジー効果の早期実現などです。

子会社化すると子会社を管理するための人員やコストが必要になりますが、合併ならそれが必要ありませんので、管理コストの削減につながるんですよ。

なるほど。「子会社は持ちたくないけど他の企業を取り込んで自社を成長させたい」というような場合に吸収合併が選択されるのですね。

まとめ

吸収合併とは、買い手企業が売り手対象企業を吸収して1つの企業となるM&Aスキームです。

吸収される側(売り手)は吸収合併により法人格が消滅し、消滅する会社の権利義務の全てを存続する会社へ包括的に承継されます。

それに対して子会社は独立した法人で、親会社にその経営を掌握されている会社のことです。具体的にいうと、親会社が当該企業の議決権の過半数を握っている場合などが、子会社に該当します。

買い手の子会社になる手段をM&Aスキームでいうと、株式譲渡が多く用いられています。

吸収合併も子会社化もどちらも売り手の権利義務は全て買い手へ引き継がれますが、吸収合併の方が手続きが煩雑です。

また、吸収合併では売り手の法人格が消滅するため、売り手が自社の法人格の存続にこだわらないことが吸収合併実行の条件となるでしょう。

M&Aスキームの選択については、それぞれのメリット・デメリットを比較検討し、担当のM&Aコンサルタントともよく相談して決定してください。

2.png)