M&Aとひとくちにいっても数種類のスキーム(手法)があり、目的に応じて適切なスキームの使い分けが必要です。

そして適切なスキームを選定するためには、それぞれの特徴を理解しM&Aの目的と照らし合わせて検討する作業が欠かせません。

しかし売り手経営者様のほとんどはM&Aとは関わりのない人生を送ってきており、スキームについて分からない部分が大きいのではないでしょうか。

そこで本記事ではM&Aのスキームを種類別に解説し、適切なスキームを選択する際のポイントについてもアドバイスしています。

- M&Aを検討しているものの、どのスキームを選ぶべきか分からない

- 自分や会社にとって最適なスキームを選ぶポイントについて知りたい

上記のようにお考えの経営者様は、ぜひ本記事をお役立てください。

登場人物紹介

インバースコンサルティング株式会社の代表取締役で現役のM&Aコンサルタントでもあります。記事内ではM&Aに関する疑問にどんどんお答えしていきます!

中小企業を経営している社長です。後継者不在に悩んでいて、M&Aを検討している真っ只中にいます。いつもは困った顔をしていますが、たまに笑顔になります。

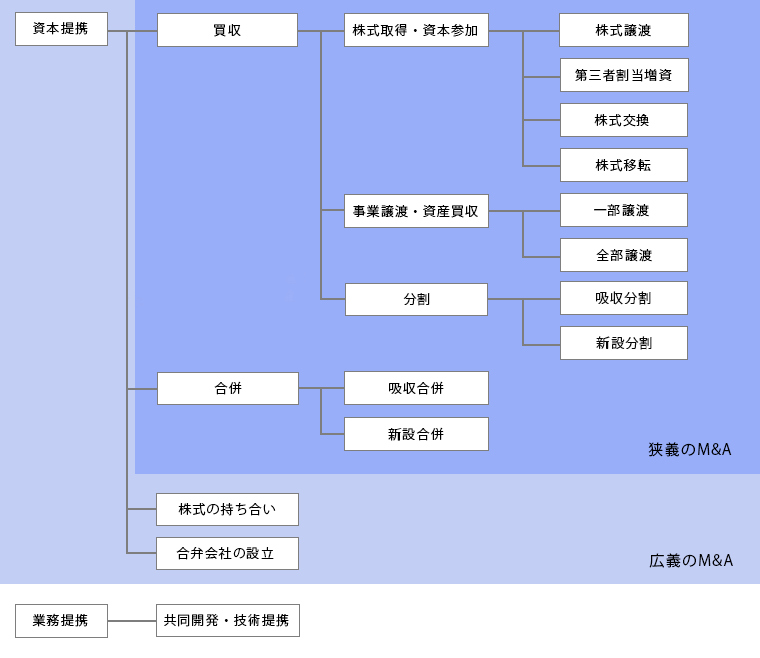

1章:M&Aは広義と狭義の2種類に大別できる

M&Aとは「Mergers and Acquisitions」の略で、直訳すると「合併と買収」です。

合併と買収をざっくり説明すると、複数の企業を一つの企業に統合(合併)したり、企業が他の企業の株式や事業を買い取ったり(買収)する行為です。

合併も買収もどちらも「対価を支払って企業の経営権を取得する行為」になります。

M&Aのスキームにはいくつもの種類がありますが、広義のM&Aと狭義のM&Aに大別できます。

しかしながら、通常「M&A」といえば狭義のM&Aを指しているケースがほとんどです。

1-1 狭義のM&A

狭義のM&Aとは権利義務権の移転をともなうM&Aのことを指しており、上の図でいうと買収と合併が該当します。

ん?ということはつまり「Mergers and Acquisitions」がそのまま狭義のM&Aに当てはまるということですね。

さすが社長。よく気付きましたね。

合併と買収の中でも中小企業のM&Aで選択されることの多いスキームは、株式譲渡・事業譲渡・会社分割・合併の4種類です。

それぞれに特徴やメリットがあるため、目的や使用シーンに適したスキームの選択が必要です。

1-2 広義のM&A

広義のM&Aは、権利義務の移転をともなわない状態で、2社以上の企業が何らかの協力関係を構築することを指しています。

上の図でいうと、株式の持ち合い・合弁会社の設立・業務提携が該当します。

確かに「業務提携」と聞いてもM&Aのイメージはありませんね。M&Aの種類にカウントされると聞いて驚きました。

2章:M&Aの種類(買収)

ここからは、M&Aのスキームそれぞれの特徴について確認していきましょう。

数あるM&Aの種類の中から、本章では買収に該当するスキームを解説しています。

ある企業が他の企業の経営権や事業の一部を買い取ること

また、M&Aでは買収する側を買い手、買収される側(売却する側)を売り手と呼びます。本記事でも今後、買い手と売り手という表現を使用します。

私は会社の売却を検討しているので、売り手となるわけですね。

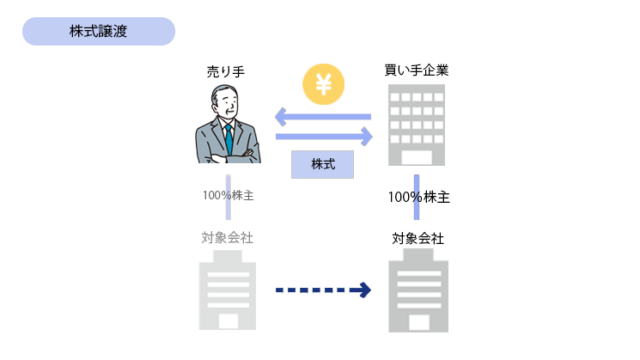

2-1 株式譲渡

株式譲渡とは、売却対象会社のオーナー(中小企業では多くの場合社長)が保有する株式を買い手へ譲渡し、経営権を移転させるM&Aスキームです。

経営権のみが移転するため、会社そのものは基本的にM&A後も変わらず操業を続けます。ただし株式譲渡後は買い手企業が売り手企業の親会社となり、グループ企業を形成します。

会社は変わらず、経営者だけが交代するイメージです。従業員の雇用もそのまま継続されますよ。

売り手は株主個人となり、買い手から譲渡対価を受け取ります。

また、買い手との交渉次第では売り手が背負っている個人保証の解除も見込めるため、後継者の不在などによる事業承継問題を解決するために選ばれる機会が増えています。

譲渡対価を受け取った上に個人保証も解除できれば、安心してリタイア後の生活が楽しめそうですね。

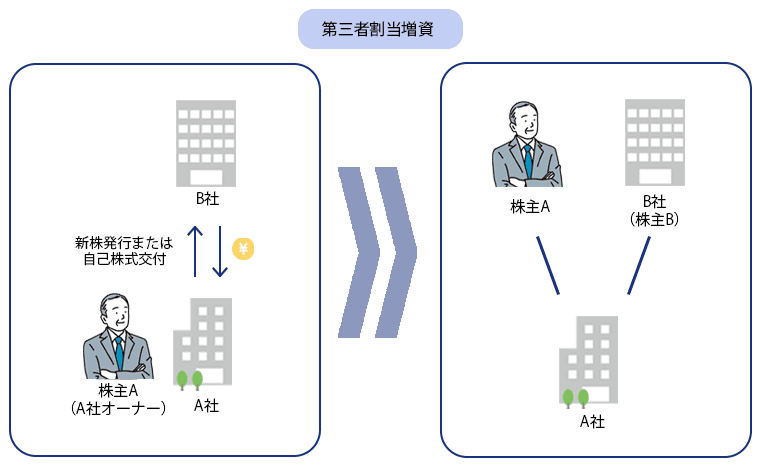

2-2 第三者割当増資

第三者割当増資とは、売り手企業が新たに株式を発行し、買い手に引き受けてもらうM&A手法です。

つまり弊社が新株を発行し、それを買い手に購入してもらうということですね。

その通りです。第三者割当増資は、会社の資金調達を行いたいときに選択されることの多いスキームです。

ただし、元々の株主はそのまま株式を所有し続け新たに株式を発行するという第三者割当増資の性質上、新株の引受先(買い手)は100%の株式取得ができません。

つまり、買い手が完全なる支配権を獲得することはできないのです。

そのため中小企業に限っていうと、M&Aのスキームに第三者割当増資が選ばれるケースはほとんどありません。

第三者割当増資の性質は、中小企業がM&Aを実行する目的と合わないケースが多いんです。

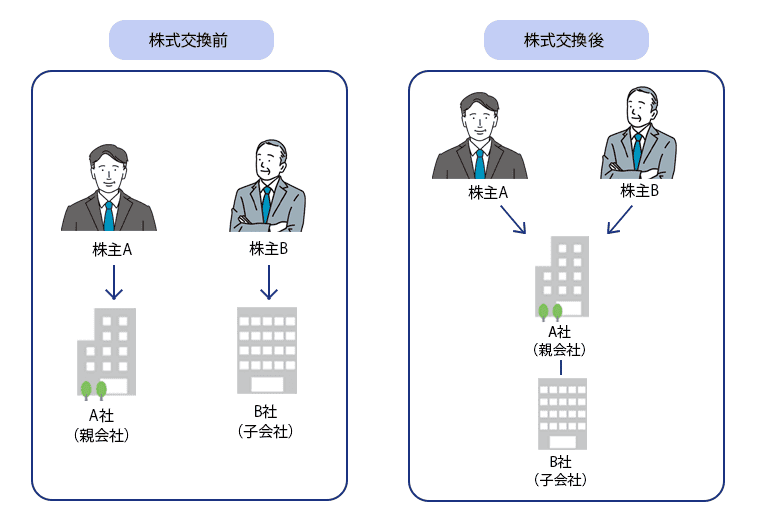

2-3 株式交換

株式交換は、売り手対象企業の株式を全て買い手企業が取得し、買い手が完全親会社となるM&Aスキームです。

ここまでは株式譲渡と同じ仕組みですが、株式交換の場合は売り手へ渡される対価が買い手企業の株式となります。

売り手が所有している売り手企業の株式と買い手企業の株式が交換されるように見えることから、株式交換と呼ばれているのです。

つまり自分の場合に例えると、私が自社の株式を買い手へ渡し、対価として買い手企業の株式を受け取るというわけですね。

その通りです。社長は自社の経営権を手放し、代わりに買い手企業の株主になるということです。

株式交換は、中小企業同士のM&Aではほとんど選択されることのないスキームです。

ただし、買い手が上場企業の場合は株式の換金が容易にできることから、ごく稀にこのスキームが成立します。

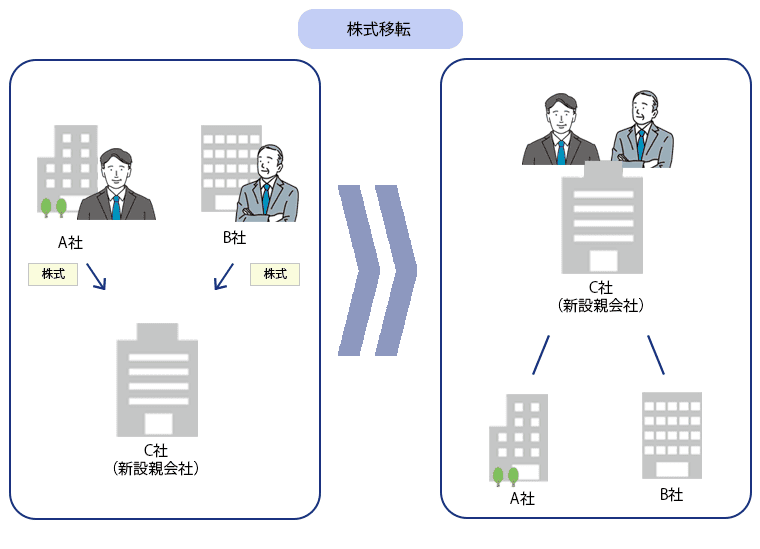

2-4 株式移転

株式移転は株式交換と同じく、完全な親会社と子会社の関係を構築する際に選択するM&Aスキームです。

株式交換との違いは、親会社として新しく会社が設立される点にあります。新設された親会社に子会社となる会社の株式を全て取得させる手法が、株式移転なのです。

なるほど。私が株式移転を実行するのであれば、新設された親会社に自社の株式を全て譲渡することになるのですね。

ただし株式移転で売り手が受け取れる対価は、親会社の株式・社債・新株予約権・新株予約券付社債のみと定められており、現金を受け取ることはできません。

そのため、中小企業のM&Aではほとんど使用されていないスキームです。

株式移転は、グループ再編の手法として用いられることが多いですよ。

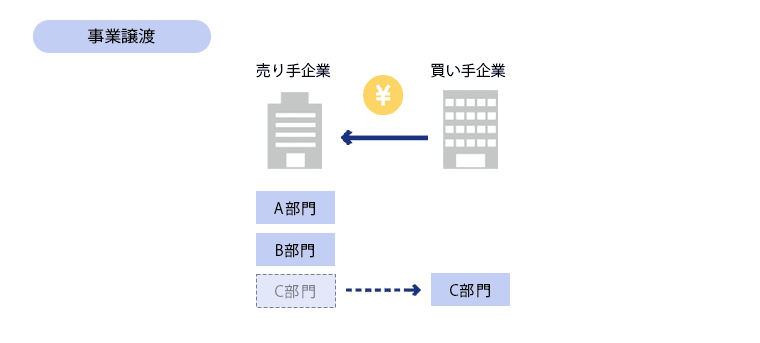

2-5 事業譲渡

事業譲渡とは、会社が行っている事業の一部または全部を切り離して第三者へ譲渡するスキームです。一部にせよ全部にせよ、譲渡するのは「事業」となるため、売り手の手元には会社が残ります。

事業譲渡では、会社の資産・負債・従業員の雇用など譲渡する内容を個々に選択し、それぞれについて譲渡手続きを行います。

例えばトレーニングジム事業を譲渡する場合「店舗や設備は買い手へ譲渡するけれど、トレーナーは会社に残す」という選択ができるのが、事業譲渡です。

なるほど。譲渡したい資産と手元に残しておきたい資産を自分で選択できるんですね。

なお、事業譲渡の場合は売り手が会社となります。そのため株式譲渡とは異なり、オーナー個人が対価を得ることはできません。

◯一部譲渡

会社が行っている事業のうち、一部を切り離して譲渡することです。

コア事業へ経営のリソースを集中させたいときや、収益不動産など手元に残しておきたい資産がある場合に、事業の一部を譲渡します。

一部の事業を譲渡した後は、手元に残った事業の経営を続けます。

◯全部譲渡

会社が行っている事業を全て買い手へ譲渡するケースが該当します。

例えば現在の事業とは全く別事業を始めたい場合や、多額の負債を抱えていて株式譲渡では買い手が見つからなかった場合に、事業の全部譲渡が選択されます。

多額の負債を抱えているケースでは、負債を会社に残したまま事業だけを全て譲渡し、その後会社を精算(廃業)する流れになります。

負債だけが会社に残ったら、返しきれずに会社も私個人も破産してしまうのではありませんか?

大丈夫ですよ。事業譲渡で得た対価を負債の返済に充てて、破産せず精算完了できるように計画を立てて実行していきます。

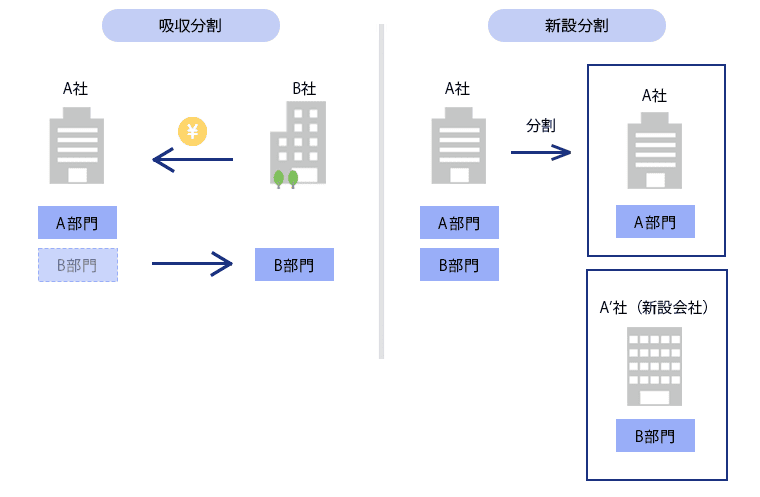

2-6 会社分割

会社分割は、会社の事業を分割して別の会社へと引き渡すM&Aスキームです。

事業譲渡とよく似ていますが、譲渡する項目を個別に選択する事業譲渡に対し、会社分割は事業に関わる権利や義務を包括的に引き継ぎます。

2-5で紹介したトレーニングジム事業を譲渡する例でいうと、会社分割の場合はトレーナーとの雇用契約も譲渡対象に含められます。

さらに会社分割は、分割する事業を引き継ぐ対象によって吸収分割と新設分割の2種類に分けられます。

また、吸収分割・新設分割どちらの場合でも、対価の受け取りは会社もしくは株主個人から選べます。

◯吸収分割

吸収分割は、会社の一部または全部の事業を分割して、既に存在する別の会社へ引き渡す手法です。

事業譲渡との違いは、事業の承継が包括的である点と、株主個人が対価を受け取れる点です。

◯新設分割

分割した会社の事業を新設した会社へ引き渡す場合は、新設分割と呼ばれます。

ただし分割の対価が新設会社の株式でしか支払えないため、中小企業のM&Aで使用される機会は多くありません。

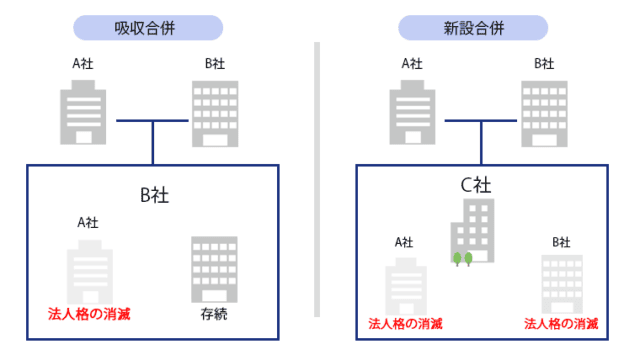

3章:M&Aの種類(合併)

合併は複数の会社が1つの会社に統合されるM&A手法で、合併を受け入れる会社が既存か新設かによって吸収合併と新設合併の2種類に分けられます。

どちらのスキームも統合される側の法人格は消滅し、権利義務は全て受け入れ会社へと引き継がれます。

統合される側とはつまり、売り手のことです。

ということは私が合併を選択してM&Aを実行すると、自社は買い手に統合されて法人格が消滅するということですね。

その通りです。「M&A後は買い手企業の一部となって操業を続ける」というイメージが近いですね。

3-1 吸収合併

既存の買い手企業に売り手企業が吸収される場合は、吸収合併となります。

買い手企業は合併後もそのまま存続することから存続会社と呼ばれる一方で、売り手企業は法人格が消滅するため、消滅会社と呼ばれます。

3-2 新設合併

合併の受け入れ会社を設立し、そこへ2社以上の会社を合併するスキームが新設合併です。

つまり既存の会社は全て消滅会社となり、新設された会社のみが残るということですね。

その通りです。新設合併はグループ会社の再編などでよく使用されるスキームです。

新設合併は合併の対価を新設会社の株式でしか受け取れないため、中小企業のM&Aで使用される機会はあまり多くありません。

4章:M&Aの種類(提携)

広い意味でM&Aに含められる提携は、経営権の移動をともなわずに複数社が協力体制を築き上げる方法です。

経営権に影響しない範囲で資本の移動がともなうケースもありますので、順に確認していきましょう。

4-1 株式の持ち合い

株式の持ち合いというのは、複数の会社がお互いに相手の発行済み株式を取得するスキームです。株式の持ち合いで所有している株式は、相互保有株式と呼ばれます。

株式の持ち合いには、特別な契約が必要ありません。そのためお互いの会社が任意で相手企業の株式を購入すれば成立します。

お互いにお互いの株式を少しずつ持っている状態ということですね。お互いに独立した企業ではあるけれど、仲間意識が芽生えそうなイメージです。

まさに株式の持ち合いは、友好関係にある企業同士が実行することの多いスキームなんですよ。ただし近年では、上場企業間における株式の持ち合いは解消が進んでいます。

そうなんですね。それはなぜでしょうか。

理由はいくつかありますが、開示ルールの厳格化や海外投資家からの批判などが挙げられます。

また中小企業の場合、株式の持ち合いにより自社の株式が相手企業に分散します。そのため将来的に会社の売却を検討している企業は注意が必要です。

4-2 合弁会社の設立

合弁会社とは複数の企業が共同出資して経営する会社、または既存企業の株式の一部を取得し、共同経営を行う会社です。

公正取引委員会の企業結合ガイドラインでは「共同出資会社」と呼ばれているほか、「ジョイントベンチャー」と呼ばれることもあります。

複数の企業が1社に対して共同で出資する形態にはなりますが、基本的に出資者間に上下関係はありません。

合弁会社設立の目的は、主に新規事業への参入や海外進出です。

4-3 業務提携

業務提携とは、企業が共同で事業を行うことです。資金・技術・人材などの経営資源を提供し合いながら、市場における事業競争力の強化を目指します。

5章:M&Aの種類でメジャーなのはどれ?

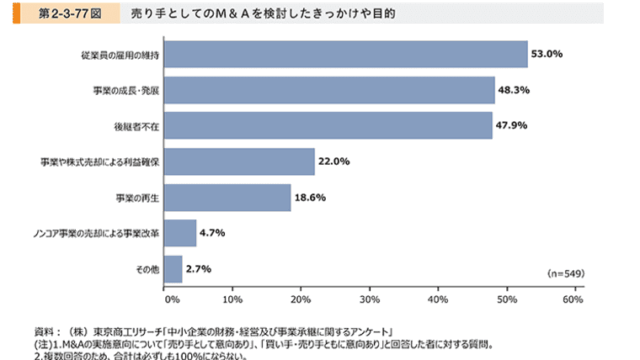

引用元:中小企業庁 2021年版中小企業白書 第2部第3章第2節

M&Aには多くの種類がありますが、中小企業のM&Aでは株式譲渡と事業譲渡が「使用頻度の高い2大スキーム」だといえます。

中小企業庁の2021年版中小企業白書によると、中小企業がM&Aを実行する主な目的は、上位から従業員の雇用維持・事業の成長および発展・後継者不在問題の解決となっています。

上記の目的を叶えるために適切なスキームは、株式譲渡です(会社の状況などにより別のスキームを選択する場合もありますが)。

また、事業の再生やノンコア事業の売却による事業改革を達成するためには、多くの場合で事業譲渡が選ばれます。

株式譲渡や事業譲渡の他にも、会社の状況や買い手側の希望などで合併や会社分割が選ばれるケースもあります。

つまり中小企業の経営者がM&Aを検討するなら、株式譲渡もしくは事業譲渡を選ぶのが正解という確率が高いわけですね?

その可能性は高いですね。しかし自己判断のみでスキームを決定するのは少々危険です。専門家に相談して、あらゆる角度から様々な可能性を検討した上で決定してくださいね。

6章:自社に合ったM&Aの種類を選ぶポイント

数あるM&Aスキームの中から、自社に最適なものを選ぶのは決して簡単ではありません。そのため基本的には、M&Aコンサルタントなどの専門家に相談して最適なスキームを探すことになります。

ただやはり、M&Aコンサルタントに任せきりというのも抵抗を感じる経営者様はいらっしゃるかと思います。

そこでここでは、自社に合ったM&Aスキームを選ぶ際の考え方についてみていきましょう。

以下を参考にして、最適なM&Aスキームについて検討してみてくださいね。

6-1 M&Aの目的に応じて選ぶ

M&Aのスキームを検討する際に最も重要な点ともいえるのが、「M&Aでどのような目的を達成したいのか」ということです。

例えば5章で挙げた中小企業庁のグラフを元に考えてみましょう。

- 従業員の雇用維持

株式譲渡・合併・会社分割 - 事業の成長・発展

株式譲渡・事業譲渡・会社分割 - 後継者不在問題の解決

株式譲渡・合併 - 売却による利益獲得(経営者個人の場合)

株式譲渡・合併 - 事業再生

株式譲渡・事業譲渡・会社分割 - ノンコア事業の売却による事業改革

事業譲渡・会社分割

上記はあくまでも一例であり、会社の状況などによって他のスキームが適切な場合もあるでしょう。

しかし、M&Aの目的を照らし合わせることにより、ある程度は選択すべきスキームについてイメージできるようになります。

もちろん、M&Aの目的が1つではないことも考えられます。その際はそれぞれの目的に合ったスキームをピックアップして、どのスキームが最もメリットを得られるかを総合的に検討します。

6-2 自社が抱えている事情に応じて選ぶ

目的に応じて適切なスキームを見つけられたとしても、自社が抱えている状況によっては選択したスキームでは買い手が見つからない可能性があります。

例えば後継者不在問題の解決を求めて、株式譲渡で買い手探しを始めたとしましょう。

しかし抱えている負債額が大きい場合、株式譲渡ではなかなか買い手が見つからない傾向にあります。これは、株式譲渡は負債も買い手へ譲渡されるという特徴があるためです。

たしかに、買い手としても多額の負債は引き継ぎたくないですよね…。

このケースではスキームを事業譲渡に切り替えて、負債を会社に残したまま事業だけを売却すると、後継者不在問題を解決できる可能性が出てきますよ。

なるほど。買い手がつかない理由となっている部分を切り離すわけですね。

このように、目的は同じでも会社の状況に応じて適切なスキームが変わってくる場合があります。

M&Aというのは経営手段の1つにしかすぎません。

スキームにこだわるのではなく、目的を達成できるスキームを状況に応じて活用することが重要です。

6-3 買い手の希望を取り入れて選ぶ

M&Aは、売り手・買い手双方がそれぞれの目的を達成するために行われる取引です。売り手が様々な希望条件を持っているのと同様に、買い手もいくつかの条件を掲げてM&Aのお相手を探しています。

そして残念なことに、希望条件を全て認めてくれるお相手をみつけることは、ほとんど叶わないといって良いでしょう

そもそも売り手は少しでも高く売りたいと考えるのに対し、買い手は少しでも安く買収したいですからね。両社の希望は根本的に相反しているんです。

そのため、時には買い手候補の意向を取り入れた方が、結果的にM&Aがうまくいくこともあります。

買い手候補企業の希望によってはスキームを変更することも視野に入れて、柔軟に対応できるようにしておきましょう。

ただしいくら買い手の希望とはいえ、M&Aで達成したい目的を達成できるスキームでなければ意味がありません。担当のM&Aコンサルタントともよく相談して決めましょう。

まとめ

M&Aには広義・狭義含めて様々な種類がありますが、中でも中小企業のM&Aでは株式譲渡もしくは事業譲渡を選ぶケースが多くを占めています。

その他にも合併や会社分割など、M&Aの目的に応じて適切なスキームを選択することは、M&Aを成功へ導くための必須項目です。

それぞれのスキームがどのような特徴を持っているのかを念頭に置いて、自社にふさわしいスキームを選択してください。

とはいえ買い手の意向によっても適切なスキームは変わってきます。担当のM&Aコンサルタントともよく相談し、ベストなスキームを見つけましょう。

2.png)