M&Aで株式譲渡を行うと、受け取った譲渡益に対して課税されます。

そこで気になるのがその課税率ではないでしょうか。

この記事では、株式譲渡にかかる税金の種類・計算方法・納税時期を解説します。

節税テクニックについてもご紹介しています。ぜひチェックしてくださいね。

登場人物紹介

インバースコンサルティング株式会社の代表取締役で現役のM&Aコンサルタントでもあります。記事内ではM&Aに関する疑問にどんどんお答えしていきます!

中小企業を経営している社長です。後継者不在に悩んでいて、M&Aを検討している真っ只中にいます。いつもは困った顔をしていますが、たまに笑顔になります。

1章:株式譲渡で得た利益は課税対象になる

株式譲渡で得た利益は「譲渡所得」という所得に分類され、更に2つの区分が存在します。

- 上場株式等に係る譲渡所得等の金額=上場株の株式投資等に関係

- 一般株式等に係る譲渡所得等の金額=中小企業のM&A(売り手)に関係

この記事では、中小企業のM&A(売り手)に関係のある「一般株式」の株式譲渡にかかる税金を解説しています。

株式譲渡は売主=株主であるため、譲渡益の受取人は株主です。

中小企業の場合は社長=株主であるケースが多いため混同しやすい点に注意。売主とはあくまでも株主であり、必ずしも社長と一致するとは限らない。

私が自社を株式譲渡で売却した場合、売却益は私に入ってくるということですね。

その通りです。ただし、法人が株式譲渡を行うケースも存在します。親会社が子会社の株を売却するケースが該当します。

その場合だと売却益は売主の親会社に入るということですか?

ご名答!子会社の株主が親会社であるケースでは、親会社に売却益が入る仕組みになっていますよ。

1-1 個人が株式譲渡を行った場合は譲渡所得税

売主(株主)が個人の場合、売却益は売主である個人が受け取ります。

そのため課税される税金の種類は所得税・住民税等となり、税率は売却益の金額に関わらず一律で20.315%です。

給与所得などに取り入れられている累進課税とは仕組みが違うのですね。

- 所得税:15%

- 住民税: 5%

- 復興特別所得税:0.315%

※復興特別所得税は令和19年まで

また譲渡所得税は分離課税のため、譲渡所得税単独での計算となります。

他の所得金額と合計せず、分離して税額を計算する方法

つまり、社長が受け取っている役員報酬などとは切り離して課税される仕組みです。

なるほど。それはありがたいです。

ただし、他の所得で赤字が出ていたとしても相殺できない点に注意してくださいね。

また、譲渡額が時価より大きく下回る場合は注意が必要です。

譲渡価額と時価の差額が贈与とみなされる可能性がある。

しかし時価より著しく低い価格で売却することなんてあるんですか?私だったら大切な会社を低価格で売却したくありません…。

稀なケースですが、M&A前に一部の株式をとても低い価格で社員へ売却する事例も発生しています。

その後第三者へとM&Aを行った際には時価で買収されるため、差額が社員へ還元されるというわけです。今まで会社のために頑張ってくれた役員や社員への愛ですね。

1-2 法人が株式譲渡を行った場合は法人税

個人が株式譲渡を行った場合は所得税・住民税等が課税されるのに対し、法人が株式譲渡を行った場合は売却益に対して法人税が課税されます。

法人が株式譲渡を行った場合は通常の法人税として税額が計算される

ちなみに決算書では特別損益として計上されます。

法人の規模や利益によって異なりますが、中小企業の場合は概ね30%程度になることが多いです。

これは法人実効税率と呼ばれたりしますので、聞いたことのある社長も多いのではないでしょうか。

2章:株式譲渡にかかる税金の計算方法

株式譲渡にかかる税金の計算方法は、譲渡所得の計算から始めます。

譲渡所得=総収入金額-必要経費(株式の取得費+手数料等)

上記の計算方法は、売主が個人の場合も法人の場合でもほぼ同じです。算出された譲渡所得に対し、所得税もしくは法人税が課税されるというわけです。

- 売主が個人の場合…譲渡所得×20.315%=支払う税額

- 売主が法人の場合…譲渡所得×約30%=支払う税額

2-1 総収入金額(譲渡価格)とは

株式譲渡に係る譲渡所得の計算に使われる総収入金額(譲渡価格)とは、自社の株式を譲渡した際に買い手から支払われた金額のことです。

ということは、株式譲渡契約で締結した譲渡価額のことですね。

その認識で大丈夫ですよ。

2-2 必要経費とは

譲渡所得の計算に使用される必要経費は、取得費と委託手数料等の2種類に分けられます。

○ 取得費

取得費とは株式の取得に要した費用のことで、取得原価や購入時の手数料など、株式を取得するために費やした費用の全てが含まれます。

創業者であれば、会社設立時に出資した資本金を取得費として計上できますよ。

また、前社長から株式を承継している場合は、相続・遺贈・贈与いずれのケースでも取得費を引き継ぎます(限定承認に係るものを除く)。

株式が分散しているなどしてどうしても取得費が分からない株式が存在する場合は、「譲渡対価×5%」を取得費とします(みなし取得費)。

ちなみに、実際の取得費が判明していてもその取得費が「譲渡対価×5%」を下回るケースでも適用可能ですよ。

売り手が得をする方を選べるということですね!

○ 手数料等

手数料とは、M&Aを実行する際に依頼したM&A会社に支払った報酬などのことです。

その他にも印紙税・借家人に支払った立退料・建物解体費・借地権の名義書換料なども委託手数料に含まれます。

3章:譲渡所得税の納税時期

給与以外の所得が20万円を超えている場合は、確定申告が必要です。株式譲渡の譲渡所得が20万円を超えないケースはまれなので、株式譲渡を行う=確定申告が必要と覚えておいて差し支えありません。

個人が株式譲渡を行った場合にかかる所得税・住民税等は、納付時期が異なるため注意が必要です。

3-1 所得税の納税時期

個人が株式譲渡を行った場合に係る所得税の納税時期は、株式譲渡を実行した翌年2月16日から3月15日までの期間に一括で納付します。

納付時期=確定申告期間のため、確定申告を終えたら支払うものと覚えておくと良い

3-2 住民税の納税時期

個人が株式譲渡を行った場合に係る住民税の納付時期は、株式譲渡を実行した翌年6月に一括払いもしくは年4回の分割払いで納付します。

- 第1期の納付…6月末

- 第2期の納付…8月末

- 第3期の納付…10月末

- 第4期の納付…翌年の1月末

忘れた頃に納付書が送られてきそうで怖いです(笑)

譲渡所得の金額によっては住民税もまとまった金額になりますからね。忘れないようにリマインドしておきましょう。

3-3 法人税の納税時期(法人が株式譲渡を行った場合)

法人が株式譲渡を行った際に掛かる法人税は、他の事業で発生した損益も合算した上で課税されます。

つまり納付時期は毎年行う決算申告と同じ「事業年度終了日の翌日から2ヶ月以内」となるのです。

例えば決算が3月末の会社だと、納付期限は5月末までとなりますよ。

4章:株式譲渡にかかる税金を節税する方法

M&Aで株式譲渡を行った際に20.315%の税金が課税されるのは分かりました。でもこれって節税できないんですかね?

税金はできれば安く抑えたいですよね。実は、社長の手取りを最大化できる節税対策があるんですよ。

株式譲渡に係る税率は、譲渡所得の金額に関わらず一律で20.315%です。

ということは、譲渡所得が少なければ少ないほど、課税される税額も少なく抑えられるということですね。

譲渡価格が少ないってことは、税金は抑えられるけど私の手取りも少なくなるってことですよね?

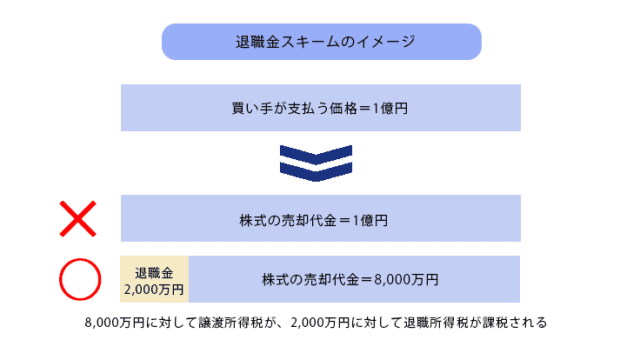

実は、譲渡価格の一部を役員退職金で支払うという方法があるのです。

これはM&A業界で一般的に「退職金スキーム」と呼ばれている節税方法です。

買い手側が売り手へ支払う株式譲渡価額の一部を、役員退職金として支払うこと

退職金に課税される所得税は、給与所得に係る所得税と比べてかなり優遇されています。

そのため買い手側が支払う金額が同じ場合でも、一部を役員退職金とした方が節税できるのです。

退職金スキームについての詳細は、下記の記事をご参照ください。

まとめ

個人が株式譲渡を行うと、譲渡所得に対して一律で20.315%の所得税・住民税等が課税されます。

譲渡所得は分離課税となるため、他の所得と切り離して税額が計算されるという特徴を持っています。

そのため他事業で発生した赤字との相殺はできません。

一方で法人が株式譲渡を行った場合は決算書の特別損益に計上し、(後で消去通常)毎年の決算申告で課税されます。

個人の場合とは異なり、譲渡損益と他の損益を合算した上で税額が計算される特徴を持っているのです。

譲渡所得の計算方法は、以下の通りです。

譲渡所得=総収入金額-必要経費(株式の取得費+手数料等)

上記の計算式に基づいて算出された譲渡所得に対して、課税額が決定します。

また、個人が株式譲渡を行った場合、譲渡価格の一部を役員退職金として受け取る退職金スキームを使用することで節税が可能です。

税の仕組みを上手に利用して、手取りを最大限に増やしましょう。