中小企業の経営者がM&Aで自社の株式を譲渡すると、その会社は買い手企業の子会社となり、さまざまなメリットを享受できます。

本記事では子会社になるメリットをはじめ、子会社の定義・グループ会社や合併との違い・デメリットを解説します。

M&Aを活用し買い手の子会社になる方法についても紹介していますので、子会社のメリットを知りたい方や子会社のメリットを享受したい方は、ぜひ本記事を参考にしてください。

登場人物紹介

インバースコンサルティング株式会社の代表取締役で現役のM&Aコンサルタントでもあります。記事内ではM&Aに関する疑問にどんどんお答えしていきます!

中小企業を経営している社長です。後継者不在に悩んでいて、M&Aを検討している真っ只中にいます。いつもは困った顔をしていますが、たまに笑顔になります。

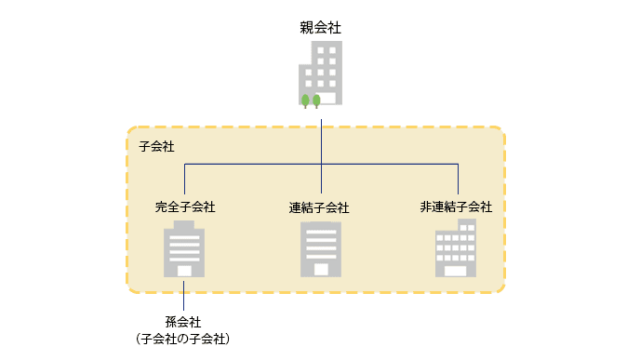

1章:子会社の定義と分類

子会社とは、別の会社が経営権を持っている会社のことです。経営権を握っている会社を親会社と呼び、子会社が発行している株式のうち、50%以上を保有しています。

(ただし、議決権が40%以上50%以下でも実質的に親会社が財務や事業の方針の決定を支配している場合は、子会社と判断される場合があります。)

なお、会社法による子会社の定義は、以下の通りです。

会社がその総株主の議決権の過半数を有する株式会社その他の当該会社がその経営を支配している法人として法務省令で定めるものをいう。

引用元:e-Gov法令検索「会社法 第二条三」

子会社は親会社とは別の独立した法人ではありますが、親会社を中心とするグループ企業を形成しており、経営方針などは親会社の意向を強く反映しています。

ちなみに子会社が子会社を持つケースもあり、親会社からは孫会社と呼ばれることもあります。

ただし会社法には「孫会社」という単語はありません。あくまでも通称である旨を理解しておきましょう。

また、子会社は親会社が所有する株式の比率などにより、完全子会社・連結子会社・非連結子会社の3種類に分けられます。

| 子会社 | |||

| 完全子会社 | 連結子会社 | 非連結子会社 | |

| 親会社が所有する株式の割合 | 100% | 50%以上(例外あり) | 50%以上(例外あり) |

| 連結決算の対象 | ◯ | ◯ | ー |

子会社の種類について、以下で詳しく確認します。

1-1 完全子会社

子会社のうち、親会社が100%の株式を所有している会社を完全子会社といいます。

M&Aで買い手の子会社になるケースの多くは完全子会社となる

完全子会社は、親会社の連結決算の対象となっています。

1-2 連結子会社

親会社が過半数の株式を保有している場合など、完全子会社ではないものの連結決算の対象になっている会社を連結子会社といいます。

ただし連結子会社かどうかの判断基準は、親会社が所有している株式の割合だけではありません。

親会社が役員派遣などを通じて実質的に子会社の経営権を支配しているなど、一定の事由から連結子会社と判断される場合もあります。

基本的に、完全子会社を含む全ての子会社は連結子会社ですよ。

1-3 非連結子会社

非連結子会社とは、子会社ではあるものの重要性の観点などから連結対象から外すことを容認されている会社です。

親会社から見て、資産・売上高の面から重要性が低い、あるいは一時的な資本関係にすぎない場合などに非連結子会社とされます。

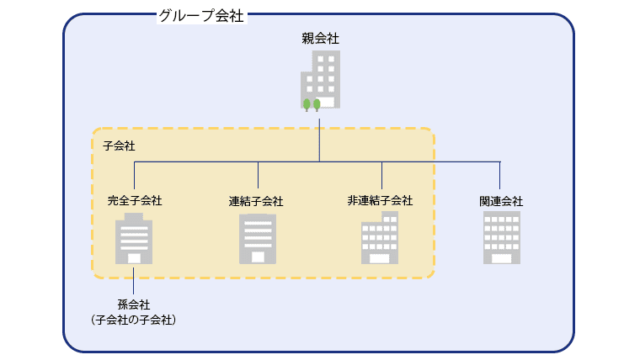

2章:グループ会社や関連会社との違い

子会社と混同しやすい言葉にグループ会社や関連会社といったものがありますが、それぞれ異なる意味を持っています。

- グループ会社

親会社を筆頭に、子会社や関連会社など資本において親子関係のある一連の企業をまとめた総称。関係会社と呼ばれることもある。 - 関連会社

子会社ではないものの自社の財務や事業の決定に親会社の重要な影響を受ける会社のこと。親会社が20~50%の株式を所有している場合などが該当する。

グループ会社の構成要素に親会社・子会社・関連会社があるというイメージですね。

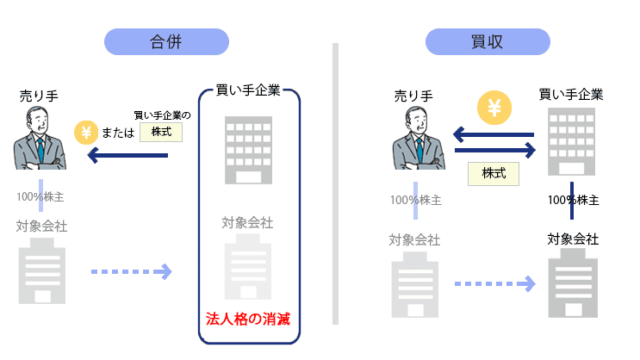

3章:吸収合併との違い

吸収合併と買い手に買収されて子会社になるケースとの違いをひとことでいうと「組織を融合するか別の会社として残すか」です。

吸収合併は、複数の会社を統合して1つの会社にするM&Aスキームを指します、合併される側(売り手)は合併を受け入れる側(買い手)に吸収され、法人格が消滅します。

その一方で子会社とは、親会社によって経営権を支配されることです。吸収合併とは異なり、売り手対象会社の法人格は消滅しません。

吸収合併の場合、売り手の会社は消滅してしまうんですね。

その通りです。「会社の法人格が残るかどうか」が吸収合併と子会社(買収)の最大の違いですね。

4章:M&Aで買い手の子会社になるメリット

中小企業がM&Aで買い手の子会社になると、売り手および売り手対象企業はさまざまなメリットを享受できます。

特に大きなメリットを感じられる事項は、以下の5点です。

- 後継者不在問題を解決できる

- 経営者個人が大金を手に入れられる

- 個人保証や担保を解除できる

- 経営の安定化を期待できる

- 親会社のブランドや知名度を活用できる

それぞれの詳細を確認し、自社が抱えている悩みごとと照らし合わせて検討してみましょう。

4-1 後継者不在問題を解決できる

M&Aで会社の経営権を買い手へ譲渡し子会社になると、その後の経営は買い手が担うことになります。

そのため売り手は後継者不在問題を解決でき、経営者の引退後も会社を存続させられるのです。

つまり、M&Aで買い手の子会社になれば、事業承継が実現するというわけです。

実際に後継者不在問題が深刻化している近年の中小企業では、事業承継を目的としたM&Aが増えています。

4-2 経営者個人が大金を手に入れられる

株式譲渡を用いて買い手の子会社になると、譲渡対価を株主である経営者個人が受け取ります。

これは今まで会社を育て上げてきた対価ともいえ、会社経営の苦労が報われる瞬間ともいえるでしょう。

受け取った譲渡対価は、年配の経営者であれば引退後の生活費に充てる方が多いです。年若い経営者の場合は、新規事業を始める資金として使うケースもみられます。

いずれにせよ、受け取った譲渡対価は個人のお金ですので、自由に使うことができます。

ただし、株式譲渡により手にした対価は譲渡所得となり、課税対象です。

さらにM&A仲介会社へ支払う報酬なども必要になりますので、受け取った譲渡対価がそのまま手元に残るわけではない点に注意してください。

4-3 個人保証や担保を解除できる

中小企業を経営している社長の多くは、金融機関から融資を受ける際に個人保証(経営者保証)を負っていたり個人資産を担保(物的担保)に入れていたりします。

M&Aで買い手の子会社になる際に買い手と金融機関の了承を得ることで、それらの解除が可能になります。

個人保証の解除が叶えば、メンタル的にかなり楽になりますね。

そうですね。実際に株式譲渡で買い手の子会社になった経営者様から「肩の荷が降りて非常に清々しい気持ちです」と言われたこともありますよ。

4-4 経営の安定化を期待できる

M&Aでは多くの場合において、売り手側より買い手側の方が規模の大きな企業であり、強い資本力を持っています。

子会社になれば買い手である親会社の資本力が使えるようになるため、金融機関から借入しやすくなるメリットを得られます。

会社の運転資金が潤沢になる可能性があるということですね。

潤沢になった運転資金で事業のテコ入れを行うことで、経営の安定化を目指せますよ。

4-5 親会社のブランドや知名度を活用できる

M&Aを活用し子会社になると、親会社のブランドや知名度・技術・ノウハウなどの活用が可能になります。

例えば既存の自社製品に親会社のブランド名を冠して販売することで、新たな顧客層へのアピールが期待できるでしょう。

子会社になることは、会社が成長するチャンスを得ることにつながっているのです。

5章:M&Aで買い手の子会社になるデメリット

M&Aで買い手の子会社になると、下記の事項にデメリットを感じる可能性があります。

- 親会社の指示や方針に従う必要がある

- 従業員や顧客が離れていく可能性がある

- 将来吸収合併される可能性がある

対策しだいでは回避できるものもありますので、各項目の内容についてしっかりと確認しておきましょう。

5-1 親会社の指示や方針に従う必要がある

M&Aで買い手の子会社になると、経営権は買い手によって掌握されます。

そのため業務に関する指示や経営方針などは、親会社の指示に従わなければなりません。制度によっては、親会社の承認がないと実行できない事項も多いでしょう。

今までいわゆるワンマン経営で会社を意のままに動かしてきた経営者にとっては、物足りなさを感じる可能性があります。

経営方針が自社のそれに近いお相手を選べば、大きな変化をまぬがれる可能性が高いですよ。

5-2 従業員や顧客が離れていく可能性がある

基本的にM&Aの実施後も、従業員の雇用および取引先との関係はそのまま継続されます。

しかし労働環境や経営方針の変化により、従業員本人が離職を選択したり、取引先から取引停止を言い渡されたりする可能性はゼロではありません。

従業員や取引先との関係を良好に保っていくために、M&A交渉の中で「買収後の急激な変化を避ける」旨を承諾してもらいましょう。

子会社になる前に買い手に約束してもらうんですね。これは契約書内に明記しておきたいですね。

そうですね。その他にも、従業員や取引先に不安を与えないようにM&Aの実行を伝えるタイミングが重要です。詳細は下記の記事をご参照くださいね。

5-3 将来吸収合併される可能性がある

親会社の判断によっては、将来吸収合併されたり他の企業へ売却されたりする可能性があります。

中には近い将来の吸収合併を前提に企業を買収する親会社もあるため、吸収合併を避けたい場合は注意が必要です。

売り手の経営者として、将来の吸収合併を避ける手立てはありますか?

残念ながら、確実に防ぐ方法はありません。ただし「向こう◯年間は吸収合併や売却をしない」という約束を取り付けられるケースもあるので、買い手と上手く交渉してください。

6章:M&Aで買い手の子会社になる方法

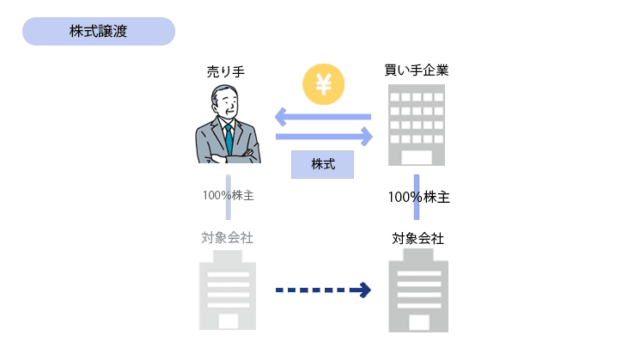

3章でも少し触れていますが、M&Aで買い手の子会社になるには、自社の株式を買い手へ売却するスキーム(方法)を使用します。

これをM&A用語では株式譲渡と呼んでいます。

株式譲渡で売り手となる経営者(株主)は、自身が所有している自社の株式を全て買い手へ売却します。

株式の売却=議決権の譲渡ですので、全ての株式を売却する=全ての議決権を譲渡する=経営権を譲渡するということになります。

中小企業は、経営者が100%の株式を所有しているケースがほとんどです。そのため全ての株式を売却することで、経営権を買い手へ完全に譲渡できるのです。

株式譲渡で自社の株式を全て買い手へ譲渡すると、買い手の完全子会社となります。

何らかの事情があって100%の株式を譲渡できないケースでは、買い手の連結子会社になるのが一般的です。

まとめ

M&Aで子会社になるメリットは、主に以下の5点です。

- 後継者不在問題を解決できる

- 経営者個人が大金を手に入れられる

- 個人保証や担保を解除できる

- 経営の安定化を期待できる

- 親会社のブランドや知名度を活用できる

特に近年の中小企業は、後継者不在問題の解決をM&Aに求めるケースが多くなっています。

M&Aを活用して買い手の子会社になるには、株式譲渡というスキームを使用し完全子会社になるのが一般的です。

ただし子会社になるデメリットも存在するため、メリットと併せての検討が必要です。

M&Aを実行する際には、デメリットのリスクを減らしメリットを最大化できるように、早めに専門家へ相談しサポートを受けましょう。

下記のリンクからなら、無料かつ匿名で相談できます。悩んでいることや不安なこと、M&Aについて聞いてみたいことなどがあれば、お気軽にご相談くださいね。