経営状況の悪化や後継者が見つからないことを理由として会社の解散を検討した際は、具体的にどのような手順を踏めば良いのでしょうか。

本記事では、廃業の第一歩となる解散および、手続き・かかる期間・費用・注意点などについて解説します。

とはいえ、手塩にかけて育ててきた会社を解散するのは避けたいと考える経営者も多いでしょう。そこで本記事では、解散を回避する方法についても併せてご紹介しています。

株式会社の解散について詳しく知りたい方や、できれば解散を回避したいという方は、ぜひ本記事を参考にしてください。

登場人物紹介

インバースコンサルティング株式会社の代表取締役で現役のM&Aコンサルタントでもあります。記事内ではM&Aに関する疑問にどんどんお答えしていきます!

中小企業を経営している社長です。後継者不在に悩んでいて、M&Aを検討している真っ只中にいます。いつもは困った顔をしていますが、たまに笑顔になります。

1章:株式会社の解散とは?

株式会社の解散とは、会社が行っている全ての事業活動を停止することです。

その後清算手続きを経て株式会社としての法人格を消滅させるため、解散は会社を消滅させるための準備に入った段階だと捉えて良いでしょう。

解散しただけでは株式会社はなくならないんですね。

解散によって融資を行っている銀行や取引先に影響を与えることがあるため、利害関係者を法的に守る目的で、解散後に清算手続きの実施が定められているんですよ。

会社の解散は、主に3種類に分類されます。

1-1 任意解散

任意解散とは、存続期間の満了や株主総会での解散決議など、企業が自らの意思によって解散することです。

業績不振や後継者不在を理由とした株式会社の解散も、任意解散に該当します。

経営者自身の判断で解散を決めたケースは、任意解散になりますよ。

1-2 強制解散

強制解散は、破産や裁判所による解散命令など、企業の意思とは無関係に強制的に解散することです。

1-3 みなし解散

みなし解散とは、12年間以上登記記録が変更されていない株式会社が、公告手続きを経て解散したものとされることです。

みなし解散により、該当の株式会社は登記上なくなります。

2章:解散・清算・廃業の違い

解散によく似た単語で、清算と廃業があります。

意味合いもよく似ているため混同されやすいですが、正確にはそれぞれの単語は別の意味を持っています。

解散・清算・廃業の違いは、以下の通りです。

| 解散 | 会社を清算して法人格を消滅させる手続きのスタート地点 |

| 清算 | 解散後に会社が所有している財産や借金等を整理する手続き |

| 廃業 | 経営者が自らの意思で会社をたたむこと。任意解散~清算手続きまでを内包 |

つまり、たとえば私が廃業しようと思ったら、会社を解散して清算手続きを実施する必要があるということですね。

その通りです。

3章:株式会社を解散するための7つの要件

株式会社の解散は、いつでも自由に行えるものではありません。会社法で定められた7つの解散事由のうち、いずれかに該当した場合に株式会社は解散します。

それぞれについて、順にみていきましょう。

3-1 定款で定めた存続期間の満了

株式会社の定款では、あらかじめ会社の存続期間を定めることができます。その場合は定款で定められた存続期間の満了をもって解散し、清算手続きを行います。

3-2 定款で定めた解散事由の発生

会社の解散自由を定款で定めておくこともできます。

たとえば「社長が70歳になったら」「従業員が5人以下になったら」「このプロジェクトが完了したら」などの理由を定款に定めておき、条件が満たされると解散します。

3-3 株主総会の決議

株主総会の特別決議で解散の決議がなされた場合、決議した日に会社は解散となります。

定款に存続期間や解散事由を定めている会社は少ないため、任意解散の多くは株主総会の決議によって決まります。

株主が経営者1人の会社では、経営者の意思のみで会社の解散を決めることが可能です。

3-4 合併

合併は、複数の会社が1つの会社になるM&Aスキーム(手法)です。

合併には1つの会社に他の会社が吸収される吸収合併と、新しく設立した会社に複数の会社を吸収させる新設合併があります。

吸収合併・新設合併どちらのケースでも、吸収される会社は解散し、消滅します。

3-5 破産手続き開始の決定

裁判所により破産手続きの開始が決定されると、会社は解散します。

破産申し立てが裁判所に受理されると、裁判所によって選任された「破産管財人」が解散手続きを行います。

3-6 裁判所による解散命令

不当な目的で設立された会社や、違法行為を継続するなど会社の存在が公益に反すると判断された会社は、裁判所から解散の命令が下される場合があります。

裁判所から解散命令が下された会社は解散・清算となります。

3-7 休眠会社のみなし解散

休眠会社とは、最後の登記から12年を経過している株式会社です。

会社法では、最低でも10年に1度は役員変更の登記をする旨が定められています。そして最後の登記から12年が経過した株式会社は解散したものとみなされるのです。

休眠会社に対しては法務大臣が官報公告を行い、官報公告から2カ月以内に登記申請がなければ解散したとみなされます。その後、登記官の職権により解散登記が行われます。

4章:株式会社の解散・清算に必要な手続き

株式会社の解散および清算には、手順にのっとったさまざまな手続きが必要です。

株式会社の清算手続きには通常清算と特別清算の2種類がありますが、ここでは通常清算の手続きについて解説します。

債務超過に陥っている株式会社の場合は特別清算の手続きを行うことになります。特別清算は裁判所の監督下で清算手続きを実施します。

4-1 株主総会による解散決議

株式会社を解散するには、株主総会の決議が必要です。

解散という会社にとって大きな事項の決議は、議決権を行使できる株主の過半数が出席し、3分の2以上の賛成が必要な特別決議によって行われます。

また、このときに清算人の選出と定款の変更も同時に決議します。

清算人の専任とは、清算手続きを行う人を選ぶ決議です。一般的には代表取締役が就任しますが、株主総会の決議次第では、弁護士などの専門家を専任することも可能です。

定款は、取締役を廃止して清算人が就任することについての変更を行うために、株主総会で決議します。

ただし株主が経営者1人の株式会社では、この手続きは形式的なものになります。

4-2 解散と清算人就任の登記

株主総会の決議によって会社の解散が決定したら、2週間以内に解散の登記を行います。

解散登記は会社の本店所在地を管轄する法務局で行う

同時に、株主総会で選出された清算人の登記も実施します。

4-3 各種機関へ解散の届出を提出

法務局で解散登記を行う以外にも、各種機関で解散の手続きが必要です。主な届出先と必要書類は、以下の通りです。

| 税務署 | 異動届出書(解散届)事業廃止届出書(消費税)など |

| 市区町村役場 | 異動届出書 |

| 都道府県税事務所 | 異動届出書 |

| 年金保険事務所 | 健康保険・厚生年金保険適用事業所全喪届健康保険・厚生年金保険被保険者資格喪失届など (解散登記から5日以内) |

| ハローワーク | 雇用保険適用事業所廃止届雇用保険被保険者資格喪失届雇用保険被保険者離職証明書 など (事業を廃止した日や退職日から10日以内) |

| 労働基準監督署 | 労働保険確定保険料申告書労働保険料・一般拠出金還付請求書 など (事業廃止から50日以内) |

4-4 財産目録・貸借対照表の作成と承認

清算人は就任後、会社の財産を調査し財産目録と貸借対照表を作成します。作成した財産目録および貸借対照表は、清算会社における株主総会において承認を得る必要があります。

4-5 債権者保護手続き

債権者保護手続きとは、会社の状況が大きく変わった場合に債権者が異議を申し出られる期間を設けることです。

債権者保護手続きの目的は、会社に対して売掛や貸付金がある人に債権回収の機会を設けることです。

債権者保護手続きには、官報公告と個別催告の2つの方法があります。

官報公告

清算人が官報公告において債権者に会社の解散を知らせ、決められた期間内(2か月間以上)に申し出るよう呼びかける。

個別催告

会社が把握できている債権者に対して、個別に催告する。

官報公告を実施したものの期限までに申し出なかった債権者は、弁済の対象から除外できます。

個別催告の場合、清算する株式会社が把握している債権者への弁済は、申し出がなくても免れません。

4-6 解散事業年度の確定申告書の提出

清算手続きの対象となる清算会社は、解散日から2ヶ月以内に法人税確定申告書を税務署に提出する必要があります。

確定申告の期間は、事業年度開始日から解散日までで、手続きの方法は基本的に通常の確定申告と同じです。

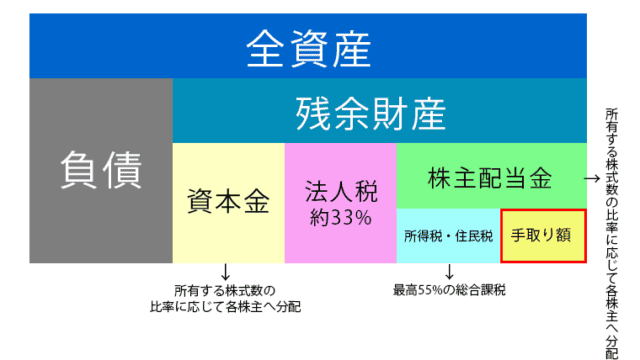

4-7 資産の現金化・債務弁済・残余財産の確定および分配

清算人が売掛や貸付金などの債権を回収し、買掛金や借入金などの債務を弁済します。また、不動産や車などの資産を売却して現金化します。

会社の資産を換金し、債権者に債務を弁済してもなお財産が残る場合は、株主に残余財産を分配します。

4-8 清算確定申告書の提出

清算確定申告とは、株式会社が解散した後の清算手続きについての税務申告のことで、残余財産が確定した翌日から1カ月以内に行わなければなりません。

なお株式会社の清算中は、解散日の翌日から事業年度ごとに確定申告書を作成し、提出する必要があります。

また清算手続きで所得が生じた場合は、納税の義務が発生します。

4-9 決算報告書の作成・承認

清算事務が終了した後に清算人は決算報告書を作成し、株主総会で承認を受ける必要があります。

この承認により、株式会社の法人格が消滅します。

4-10 清算結了登記

株主総会で決算報告書の承認を受けてから2週間以内に、法務局で清算結了の登記申請を行います。

なお清算結了登記申請書には、株主総会議事録の添付が必要です。

5章:株式会社の解散・清算にかかる期間

株式会社の解散・清算には、最低でも2カ月以上の期間が必要です。

なぜなら、官報の公告期間が2カ月以上と定められており、この期間中は清算を完了できないからです。

また清算に必要な登記や届け出、債権債務の整理などがすべて完了する期間は、それぞれのケースによって異なります。

事業規模が大きかったり資産が多かったりする株式会社は、清算期間が長期にわたる可能性があります。

さらに株式会社の清算は、会社が所有する全財産を売却し現金化しないと結了できません。そのため会社所有の不動産などに買い手が見つからない場合は、清算期間が長期化する恐れがあります。

6章:株式会社の解散にかかる費用

株式会社の解散および清算にかかる費用は、以下の通りです。

それぞれの項目について、詳しくみていきましょう。

6-1 登録免許税

株式会社を解散・清算する際には、登録免許税として計41,000円の費用がかかります。費用内訳は以下の通りです。

| 項目 | 金額 |

| 解散および清算人選任の登記 | 39,000円 |

| 清算結了の登記 | 2,000円 |

6-2 官報公告費用

債権者保護手続きで必要な官報公告は、掲載料として約32,000円かかります。

6-3 その他の諸費用

株式会社の解散および清算手続きでは、登記事項証明書の取得費用などで数千円程度の手数料等が必要です。

また、株主総会の開催費用として、数万円から数十万円かかる場合があります。

6-4 専門家への依頼費用

株式会社の解散・清算手続きの際は、実務を弁護士・司法書士・税理士・社会保険労務士などの専門家に依頼する場合があります。

報酬の金額は、会社の規模や依頼内容によって大きく異なります。

例えば解散登記や清算結了登記を司法書士に依頼する場合や、税務申告を税理士へ依頼する場合などは、それぞれ数万円から数十万円かかるでしょう。

7章:株式会社を解散する際の注意点

株式会社を解散・清算する際には、主にお金に関する点に注意が必要です。

事前にある程度計算してから解散しないと、最悪の場合破産する可能性があるんですよ。

7-1 経営状態によっては特別清算手続きに切り替わる可能性がある

会社の清算手続きでは、全ての資産を現金化してそこから買掛金や借入金などを弁済します。

しかし全ての資産を使っても債務の弁済を完了できない事態に陥ってしまうと、通常清算の手続きを続けられません。

裁判所の監督下で行われる特別清算に切り替え、手続きを進めていくことになります。

特別清算では債務の一部または全額が免除されたうえで、残額の弁済が必要です。

弁済方法には協定と和解がありますが、債権者から返済金額や弁済期限などに関する承認を得られない場合は、法人破産へと移行します。

ということは、経営状態によっては、会社を解散しようとしたら破産することになった…なんてこともありえるのですね。恐ろしすぎます…。

そうなんです。株式会社を解散する際には、債務の弁済が完了できるかをしっかり見極めた上で行ってくださいね。

7-2 経営者の手元に十分なお金が残らない可能性がある

会社が所有する全ての資産を現金化し、債務を弁済してもなお残ったお金を残余財産といいます。

この残余財産から法人税を差し引いた金額を全ての株主で分配するのですが、残余財産がほとんど残らないケースも珍しくありません。

特に会社を解散・清算して引退を考えている経営者は、解散を決定する前に自分の手元にどれくらいのお金が残るかを試算しておくと良いでしょう。

会社を解散・清算すれば、事業から得る収入もなくなりますもんね。その後の生活に支障が出ないように気を付けなければいけませんね。

8章:株式会社の解散を回避する方法

株式会社の解散を検討している理由として、業績が厳しい・後継者がいない・事業に将来性がないなどが挙げられます。

しかし上記のような理由があっても、M&Aを活用することで株式会社の解散を回避できます。

経営者が所有する会社の株式を第三者へ売却し、経営権を譲渡する取引

M&Aで経営権を譲渡する主なメリットは、以下の通りです。

- 後継者がいなくても会社を存続させられる

- 譲渡対価として現経営者が多額の現金を受け取れる

- 相手企業とのシナジー効果で業績の改善が期待できる

- 従業員の雇用や取引先との関係を継続できる

廃業するより多くのメリットを得られることから、近年M&Aを活用する中小企業は増加しています。

廃業が頭をよぎったら、まずM&Aの検討をおすすめします。

ただしM&Aには高度な専門知識と経験が必要なため、専門家のサポートが欠かせません。

相談に関しては無料で受け付けているM&A仲介会社も多いので、気になる方は一度相談してみることをおすすめします。

まとめ

株式会社の解散とは、会社が行っている全ての事業活動を停止することです。その後清算手続きを経て株式会社としての法人格を消滅させます。

後継者の不在や業績の悪化などで株式会社を解散する場合は任意解散となり、株主総会の決議により解散が決定します。

株式会社を解散する際には、債務の弁済を完了できるかや十分な残余財産が出るかなどいくつか注意すべき点があるため、専門家の意見を仰いでから決定してください。

さらにM&Aを活用すると、株式会社の解散を回避できる可能性が高まります。株式会社の解散を検討し始める前に、M&Aでの売却を試みることをおすすめします。

株式会社を解散しようと考えている経営者様は、ぜひ一度ご相談ください。