会社を後継者へ譲ることを、事業承継といいます。事業承継を実行する際には、現経営者が所有している会社の株式を後継者へ譲渡する手続き(株式譲渡)が必要です。

しかしこの株式譲渡の手続きは、誰に会社を譲るかによって方法が異なるため注意しなくてはなりません。

本記事では、事業承継時における株式譲渡の方法と、それぞれのメリット・デメリットを解説します。

株式譲渡で受けられる税金の特例措置や譲渡の手順も併せて解説していますので、事業承継を検討中の経営者様はぜひ本記事を参考にしてください。

登場人物紹介

インバースコンサルティング株式会社の代表取締役で現役のM&Aコンサルタントでもあります。記事内ではM&Aに関する疑問にどんどんお答えしていきます!

中小企業を経営している社長です。後継者不在に悩んでいて、M&Aを検討している真っ只中にいます。いつもは困った顔をしていますが、たまに笑顔になります。

1章:事業承継における株式譲渡とは

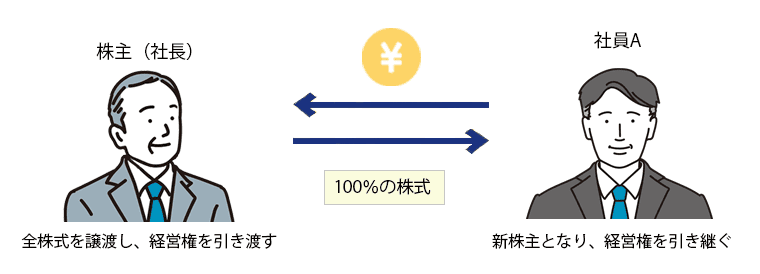

株式譲渡とは、現経営者が所有する株式を第三者へ譲り渡す行為を指します。

事業承継時においては、現経営者が後継者へ株式譲渡を行います。株式の譲渡=経営権の譲渡となるため、株式譲渡により事業承継が完了するのです。

2章:事業承継の主な方法

事業承継は「誰に株式譲渡を行うか」によって、主に以下の3つの方法に分けられます。

それぞれの内容について、詳しくみていきましょう。

2-1 親族内承継

経営者自身の子どもや親族など、血縁関係にある後継者へ事業承継を行うことを親族内承継と呼びます。

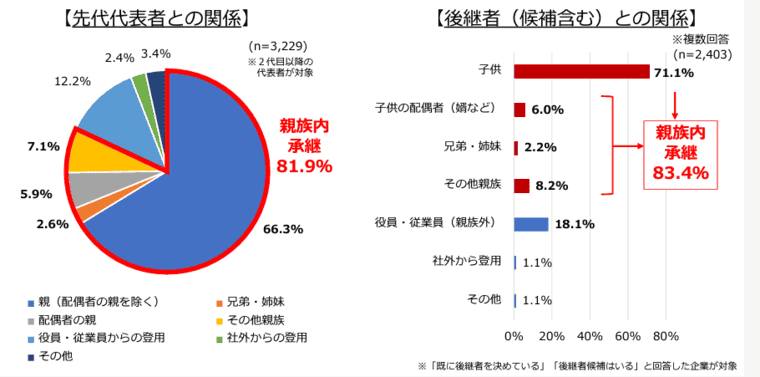

日本商工会議所が2024年に行った「事業承継に関する実態アンケート」によると、事業承継を実施した企業の81.9%が親族内承継でした。

とりわけ経営者自身の子どもが後継者となった会社が多く、事業承継全体の66.3%の割合を占めています。

親族内承継の場合、会社の株式は生前贈与もしくは相続で譲渡されるケースがほとんどです。

2-2 社内(従業員)承継

社内承継とは、その会社に勤めている役員や従業員を後継者とし、会社を引き継ぐことです。

1-1の図を見ると、事業承継を実施した企業のうち12.2%が社内承継となっています。

社内承継の多くは、後継者となった人物が現経営者から会社の株式を買い取る方法が用いられます。

2-3 M&A

M&Aは、外部の第三者へ事業承継を実施する方法です。

多くの場合は買い手企業が現経営者から対象会社の株式を買い取り、経営権を承継します。

企業価値に合わせて株式の譲渡価格が決定するため、現経営者は多額の現金を得られる可能性が高いです。

さらにM&Aは、親族内や社内に後継者候補が見つからない場合でも事業承継を実現できることから、後継者不在問題に悩む中小企業に選ばれる機会が増えています。

3章:事業継承における株式譲渡の種類とメリット・デメリット

事業承継における株式譲渡は、「いつ」「誰に」株式を譲渡するかによって、3つの方法から選択されます。

それぞれ必要な手続きや支払う税金が異なるため、ご自身や会社の状況に応じて最適な方法を選びましょう。

3-1 生前贈与

生前贈与は、現経営者が後継者に対し無償で株式を譲渡する方法で、一般的には親族を後継者に立てるケースで用いられます。

生前贈与を行うためには現経営者と後継者の間で贈与契約を締結します。

現経営者が所有している株式を無償で与えるという意思表示を行い、後継者がこれに応じることによって成立する双務契約

なお、生前贈与を受ける後継者に対しては、贈与税が課税されます。贈与税は累進税で後継者への負担が大きくなるため、生前の早い時期から少しずつ移転するケースが多く見受けられます。

○メリット

生前贈与で後継者が得られるメリットとしては、株式を取得するための資金を準備する必要がない点です。

また現経営者が存命のうちに計画を立てて実行するため、入念な税金対策を講じられます。

○デメリット

経営者の子どもへ株式を生前贈与する場合は、原則的に特別受益になります。

特別受益と認められた場合、現経営者が亡くなった後の遺産相続時に特別受益を持ち戻し、特別受益分を合算して遺産分割を行うことになります。

そのため現経営者は遺言書を作成し、特別受益の持ち戻しを免除する意思表示をしておくなどの対策が必要です。

3-2 相続

現経営者が故人となった場合、相続で株式を引き継ぐことが可能です。生前贈与と同じく見返りを求めないものであるため、一般的には親族内承継で行われるケースが多くなっています。

ただし現経営者が遺言書を残していれば、法定相続人以外の後継者へ引き継ぐことも可能です。

○メリット

生前贈与と同じく、後継者が株式を取得するための資金を準備する必要のない点がメリットです。

また、他の相続財産の金額にもよりますが、贈与に比べると納税する金額が抑えられる可能性が高くなります。

○デメリット

故人の遺言状がないと、法定相続人全員による遺産分割協議によって、株式の承継者と承継割合を決めることになります。

話し合いの結果によっては故人の遺志に沿わない形で事業承継される可能性もあるため、後継者を明確に記した遺言状が必要です。

また、業績が好調なタイミングで相続すると相続税評価額が高くなります。その結果、高額な相続税を納税しなくてはならないリスクが発生します。

3-3 売買

現経営者が保有する株式を、後継者がお金で買い取る方法です。この方法は、従業員や外部の第三者へ事業承継を行う際に用いられます。

従業員へ株式を売却する場合は、できる限り金額を抑えるケースが多いです。

その一方で、M&Aを活用して第三者へ株式を売却する場合は、会社の価値に合わせた価格で取引されるケースが一般的です。

○メリット

現経営者が多額の現金を得られる点がメリットです。取引によって得たお金はリタイア後の生活費に使ったり、新たな事業を立ち上げる資金にしたりすることができます。

○デメリット

後継者は、株式を買い取る資金を用意しなければなりません。

後継者に株式を買い取る資金がない場合、金融機関からの資金調達も視野に入れる必要があります。

社内承継の場合は特に、資金調達がネックとなり事業承継が実現できない事例も存在します。

また不当に安い価格で譲渡を行った場合、後継者に贈与税が課せられるおそれがあるため、売買の金額には注意が必要です。

4章:事業承継目的の株式譲渡にかかる税金

事業承継のために株式譲渡を実施すると、その方法に応じた税金が課税されます。

課税される税金の種類と納税する人についての主な内訳は、以下の通りです。

| 生前贈与 | 相続 | 売買 | |

| 現経営者 | ー | ー | 所得税・住民税等 |

| 後継者 | 贈与税 | 相続税 | 場合によっては贈与税 |

4-1 株式を譲渡する側(現経営者)が負担する税金

株式を譲渡して対価を受け取った場合、つまり売買にて事業承継を行ったときは、受け取った金額に応じて株式を譲渡する側である現経営者に所得税および住民税等が課税されます。

譲渡対価の受け取りが法人の場合は、法人税と住民税等が課税されます。

○所得税

株式の譲渡で得た利益は譲渡所得となり、通常の所得とは切り離されて課税額が計算されます(分離課税)。

譲渡所得の課税額は一律で15.315%で、このうちの0.315%は2037(令和19)年までの復興所得税となっています。

○住民税

住民税は、譲渡所得の5%です。株式譲渡の翌年に、一括または分割で納税します。

○法人税

株式譲渡の対価を法人が受け取った場合、所得税に代わり課税されます。法人税以外にも、地方法人税・法人住民税・法人事業税なども納めなければなりません。

4-2 株式を譲渡される側(後継者)が負担する税金

生前贈与および相続で株式を取得した後継者は、納税の義務が発生します。生前贈与の場合は贈与税、相続の場合は相続税の課税対象になります。

○贈与税

株式の贈与を受けた際に課税されます。特例贈与財産用税率もしくは一般贈与財産用税率が適用され、累進課税方式で贈与額によって10~55%までの税率が設定されています。

○相続税

故人の株式を遺産として引き継いだ際に課税されます。累進課税方式が採用されており、相続した株式の金額によって税率が変化します。税率は贈与税と同じく、10~55%です。

5章:事業承継目的の株式譲渡で受けられる税金の特例措置

贈与や相続で会社の経営を引き継いでも、多額の贈与税や相続税が課せられると経営に支障をきたしかねないばかりか、後継者の生活をも脅かしてしまう可能性があります。

こうした背景から、事業承継後の後継者を守るために税金の特例措置が設けられています。上手に活用して、スムーズな事業承継を実現させましょう。

5-1 事業承継税制

事業承継税制は、生前贈与や相続によって株式を承継した場合に一定の条件を満たすことで、贈与税や相続税の納税を猶予してもらえる制度です。

ただし事業承継税制はあくまでも納税の猶予であり、減免を受けられるわけではない点に注意が必要です。

5-2 取得費加算の特例

取得費加算の特例とは、譲渡所得税の負担を軽減できる制度です。

相続または遺贈により取得した株式を一定期間内に譲渡した場合に、相続税額のうち一定金額を譲渡資産の取得費に加算し、税負担を軽減できます。

ただしこの特例が認められるためには、以下の条件を満たさなければなりません。

- 相続や遺贈により財産を取得した者であること

- 相続税が課税されていること

- 相続開始日の翌日から3年を経過する日までに譲渡していること

6章:事業承継における株式譲渡手続きの手順

非上場の中小企業が事業承継目的で株式譲渡を行う際は、およそ以下の順に手続きを進めます。

- 株式譲渡契約書の締結

- 株式譲渡の承認請求

- 株式譲渡承認機関による承認

- 株主名簿の書き換え

それぞれの手順について、詳細をみていきましょう。

6-1 株式譲渡契約書の締結

現経営者(株式を譲渡する側)と後継者(譲り受ける側)の双方で、株式譲渡契約を結びます。生前贈与の場合は、贈与契約書です。

売買の場合には、譲渡日・譲渡代金・支払方法・支払期日・契約解除条項などの合意内容について具体的に記載した株式譲渡契約書を作成し、署名・捺印を行います。

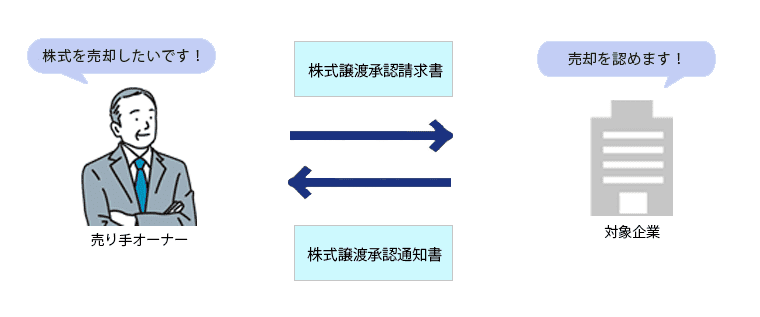

6-2 株式譲渡の承認請求

非上場企業の株式の大半は譲渡制限が設けられています。そのため株式譲渡の実行にあたり、現経営者(株主)は会社に対して株式の譲渡請求を行います。

6-3 株式譲渡承認機関による承認

現経営者(株主)からの株式譲渡承認請求を受け、承認機関である取締役会もしくは株主総会による承認が行われます。

弊社の株主は私1人なのですが、それでも必要なのでしょうか?

会社法で決められていることなので、たとえ株主が経営者本人のみであっても必要なんですよ。

6-4 株主名簿の書き換え

会社からの承認を得て無事に株式譲渡が完了した後は、株主名簿の書き換えを行います。

多くの会社で株券が発行されなくなっているため、株主名簿の書き換えが完了しないと、後継者は株主としての権利を主張できないからです。

書き換えが完了したら後継者は株主名簿を交付してもらい、新たな株主に自身の名前が記載されていることを確認します。

売買で株式譲渡を行う際は、株主名簿を書き換える前に譲渡対価の支払いが行われます。

まとめ

事業承継時における株式譲渡とは、現経営者が後継者へ自社の株式を譲り渡すことです。

親族へ譲渡する際は生前贈与や相続が主な手段とされ、従業員や外部の第三者へ譲渡する際は売買されるケースが一般的です。

生前贈与や相続で事業承継のための株式譲渡を受ける際は、なるべく課税額を抑えられるよう対策を講じてください。

生前贈与か相続かで迷うときやM&Aの活用を検討する際は、早めに専門家の意見を仰ぐことをおすすめします。