会社経営者にとって身近な税金の1つに消費税が挙げられます。

普段の取引ではもはや付いていて当たり前という感覚の消費税ですが、M&Aで株式譲渡を実行した場合はどうなるのでしょうか。

M&Aは取引金額が大きいので、税額も大きくなりそうで心配です。

そこでこの記事では、株式譲渡実行時の消費税の取り扱いについて解説します。

株式譲渡に課税される税金の種類や節税方法も詳しくご紹介しています。M&A時の手取り金額を最大化したい方は確認しておきましょう。

登場人物紹介

インバースコンサルティング株式会社の代表取締役で現役のM&Aコンサルタントでもあります。記事内ではM&Aに関する疑問にどんどんお答えしていきます!

中小企業を経営している社長です。後継者不在に悩んでいて、M&Aを検討している真っ只中にいます。いつもは困った顔をしていますが、たまに笑顔になります。

1章:株式譲渡でのM&Aは基本的に消費税が課税されない

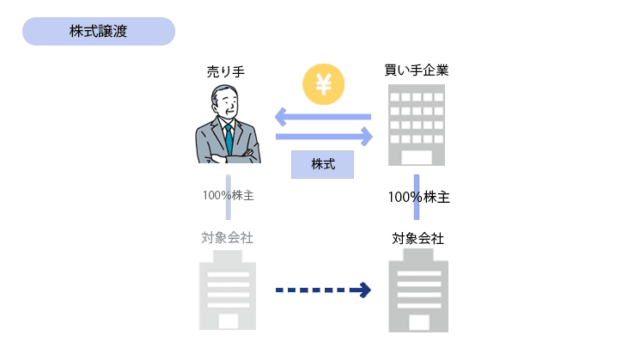

譲渡対象企業のオーナーが所有する株式を買い手へ譲り渡すことで経営権を移転させるM&Aスキーム

株式譲渡でM&Aを実行した場合、消費税は非課税となります。

そもそも消費税は、物を売買したりサービスを受けたりといった消費活動に対して課税される税金です。

それに対して、株式譲渡で売買される株式は有価証券の1種に区分されています。有価証券の譲渡は消費ではないため、消費税の課税対象外となっているのです。

株式譲渡は消費活動ではなく、売り手から買い手へ資本が移動されたと位置付けられているんですよ。

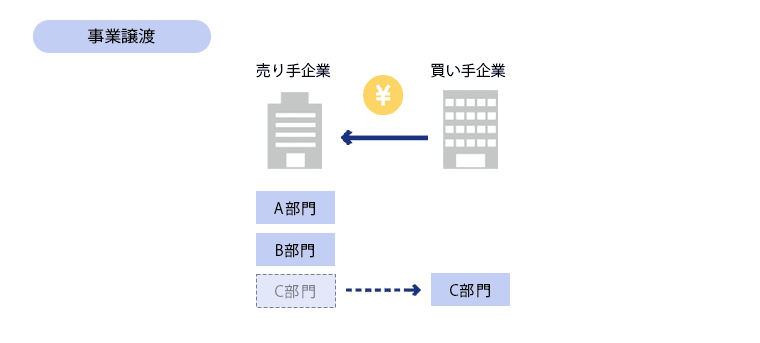

2章: 同じM&Aでも事業譲渡は消費税が課税される

事業譲渡は、会社が行っている事業の一部または全部を第三者へ譲渡するM&Aスキームで、譲渡する資産を個別に指定するという特徴を持っています。

事業譲渡でM&Aを実行する場合は、譲渡される課税資産に対して消費税が課税されます。

- 有形固定資産(土地を除く)

- 無形固定資産

- 棚卸資産

- のれん代

上記の課税資産に対して、土地・有価証券・債権には消費税が課税されません(非課税資産)。

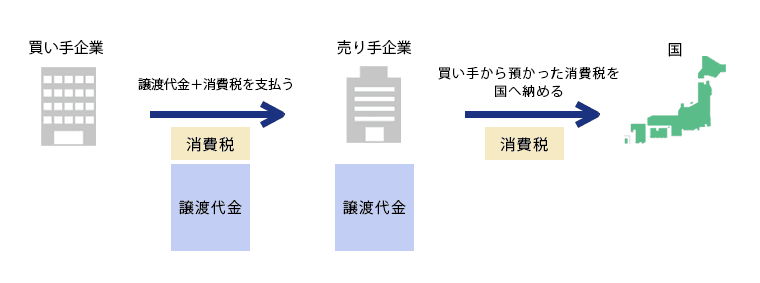

事業譲渡では譲渡価格+消費税が買い手から支払われますが、売り手は買い手から預かった消費税を国へ納めるだけなので、損をしたり得をしたりすることはありません。

ただし金額が大きくなりやすいため、事業譲渡後は消費税のことも念頭に置いて資金繰りを考えましょう。

3章:株式譲渡で課税される税金の種類

株式譲渡は完全に非課税というわけではなく、譲渡益に対して課税されます。

課税される税金の種類は、売り手が個人か法人かで異なります。

3-1 売り手が個人の場合は所得税・住民税等

個人が経営している会社の株式を譲渡すると、譲渡益は売り手個人に入ります。

株式譲渡で得た利益は譲渡所得と呼ばれ、所得税・住民税等が課税されます。

譲渡価格に関わらず税率は一律20.315%

給与のような累進課税ではないのですね。

譲渡所得税は分離課税のため、譲渡所得税単独で計算するんですよ。給与などの所得税と比べると、税率はかなり優遇されているといえます。

税率が低い点は非常にありがたいです!引退後の生活が潤いそうですね。

3-2 売り手が法人の場合は法人税等

売り手が法人の場合、つまり親会社が子会社を売却する際などは、親会社である法人に譲渡益が入ります。

そのため課税される税金の種類は法人税になります。

他の利益等と合わせて通常の法人税として税額が計算される

ちなみに決算書では特別損益として計上されますよ。

税率は売り手法人の企業規模や利益によっても異なりますが、中小企業の場合は概ね30%程度になることが多いです。

4章:株式譲渡にかかる税額を計算する方法

株式譲渡にかかる税金は、譲渡所得の計算から始めます。

譲渡所得=総収入金額-必要経費(株式の取得費+手数料等)

総収入金額とは、自社の株式を譲渡した際に買い手から支払われた金額のことです。

つまり、株式譲渡契約で締結した譲渡価額のことですね。

その通りです。そこから必要経費を差し引いた金額が譲渡所得となります。

必要経費は株式の取得費と手数料の2種類に分けられます。

株式の取得費とは、その名の通り株式の取得に要した費用のことです。取得原価や購入時の手数料など、株式を取得するために費やした費用の全てが含まれます。

手数料は、主にM&A仲介を依頼したM&A会社に支払った報酬のことです。

その他にも印紙税・借家人に支払った立退料・建物解体費・借地権の名義書換料なども手数料に含まれます。

最終的な契約書である株式譲渡契約書の内容に不備がないかを弁護士にチェックしてもらうための費用も、手数料に含まれますよ。

「株式の売却にかかった費用全て」とイメージしておけばよさそうですね。

譲渡所得の計算方法は、売り手が個人でも法人でもほぼ同じです。算出された譲渡所得に対し、所得税もしくは法人税が課税されます。

- 売り手が個人の場合…譲渡所得×20.315%=支払う税額

- 売り手が法人の場合…譲渡所得×約30%=支払う税額

5章:株式譲渡で課税される税金を節税する方法

私がM&Aで株式譲渡を行うと、譲渡所得に対して20.315%の税金が課税されることが分かりました。この所得税は節税できないんですか?

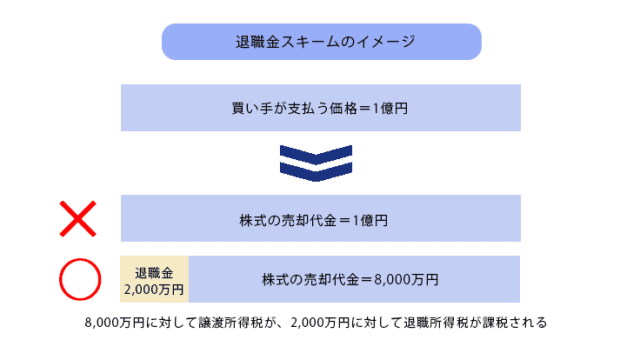

支払う税金は極力抑えたいですよね。譲渡所得に対する税率は変えられませんが、退職金と組み合わせることで節税できる可能性が高まりますよ。

株式譲渡にかかる税率は一律で20.315%となっており、譲渡所得が多くても少なくても変わりません。

ということは、譲渡所得が少なければ少ないほど、課税される税額も少なく抑えられるということです。

譲渡所得を少なくということは、会社を安く売れってことですか?

いえいえそうではありません。実は、譲渡価格の一部を役員退職金で支払うという方法があるんですよ。M&A業界では退職金スキームと呼ばれています。

退職金に課税される所得税は、税制上かなり優遇されています。

そのため買い手側が支払う金額が同じ場合でも、一部を役員退職金とした方が節税できる可能性が高いのです。

まとめ

株式譲渡でのM&Aは、資本が売り手から買い手へ移動されたとみなされるため、消費税の課税対象にはなりません。

株式譲渡で受け取る譲渡益に消費税は課税されませんが、譲渡所得に対して所得税・住民税等が課税されます。

売り手が個人の場合、課税される所得税・住民税等の税率は一律で20.315%となっています。

売り手が法人の場合は約30%程度の法人税が課税されます。

株式譲渡に課税される税額の計算方法は、以下の通りです。

譲渡所得=総収入金額-必要経費(株式の取得費+手数料等)

節税対策としては、譲渡価格の一部を退職金として受け取ることで、譲渡所得を減らして節税する退職金スキームがおすすめです。

賢く節税して、より多くの譲渡益を手元に残してくださいね。

2.png)