事業承継などを目的とし、M&Aを検討している中小企業の経営者は多いことでしょう。

インターネットなどでM&Aに関する情報を収集していると「グループ会社」や「子会社」といった単語が頻出しています。

しかし、グループ会社や子会社の定義を正確に理解している方は少ないのではないでしょうか。

そこで本記事では、グループ会社と子会社の違いや定義とともに、M&Aを活用し買い手の子会社になるメリットも解説します。

グループ会社や子会社の定義について知りたい方だけでなく、M&Aによる会社売却を検討している経営者様も、ぜひ本記事をお役立てください。

登場人物紹介

インバースコンサルティング株式会社の代表取締役で現役のM&Aコンサルタントでもあります。記事内ではM&Aに関する疑問にどんどんお答えしていきます!

中小企業を経営している社長です。後継者不在に悩んでいて、M&Aを検討している真っ只中にいます。いつもは困った顔をしていますが、たまに笑顔になります。

1章:グループ会社と子会社の違いとは?

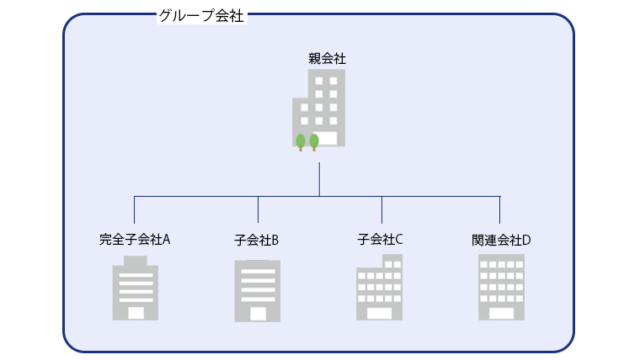

グループ会社と子会社は指している対象が異なります。

グループ会社は親会社が株式を保有している子会社や関連会社など、経営上のつながりがある会社を総称した言葉です。

一方の子会社は、グループ会社の中でも親会社が50%以上の株式を保有し、経営を支配している会社を指しています。

つまり、グループ会社を構成している要素の1つが子会社だというわけです。

2章:グループ会社とは

グループ会社とは前述のとおり、親会社と子会社の関係により形成される企業群です。

法律上の定義はありませんが、資本において親子関係のある一連の企業をまとめた総称とイメージすると分かりやすいかもしれません。また、グループ会社のことを関係会社と呼ぶ場合もあります。

一般的にグループ会社は親会社の戦略に従い、統一された経営方針で運営されています。

ちなみにグループ会社は「資本面で親子関係にある企業群の総称」なので、物理的な距離は関係ありません。遠く離れた会社どうしでもグループ会社を形成できますよ。

3章:グループ会社の構成要素

グループ会社は、1社の親会社に対し、1社以上の子会社や関連会社で構成されています。

ここでは、グループ会社の構成要素について詳しくみていきましょう。

3-1 親会社

親会社は、会社法2条4号において「株式会社を子会社とする会社その他の当該株式会社の経営を支配している法人として法務省令で定めるものをいう」と定義されています。

簡単にいうと、子会社の経営を支配している法人のことを親会社と呼ぶのです。

ちなみに「法務省令で定めるもの」とは、「財務及び事業の方針の決定を支配している場合」を意味しており、株式の50%超を保有していることが主な判断基準です。

ただし親子関係は株式の所有率だけでなく、財務や事業の決定など経営の支配という観点からも判断されます。

このように会社の親子関係にはさまざまな判別方法がありますが、一般的に2社以上の会社が支配従属関係にあるときに、他社の経営権を持っている会社を親会社といいます。

3-2 子会社

子会社は会社法 第2条第3号によって、以下のように定義されています。

会社がその総株主の議決権の過半数を有する株式会社その他の当該会社がその経営を支配している法人として法務省令で定めるもの

簡単にいうと親会社によって経営を支配されている会社を子会社といい、具体的には以下のケースが該当します。

- 親会社が会社の株式の過半数を保有している場合

- 議決権が40%以上50%以下の場合でも、実質的に親会社が財務や事業の方針の決定を支配している場合

さらに子会社は親会社が所有する株式の比率や決算の方法などにより、完全子会社・連結子会社・非連結子会社の3種類に分類できます。

| 完全子会社 | 連結子会社 | 非連結子会社 | |

| 親会社が所有する株式の比率 | 100% | 51%以上 | 51%以上 |

| 連結決算の対象 | ◯ | ◯ | × |

○完全子会社

子会社の中でも、親会社が100%の株式を所有している会社は完全子会社といいます。また、完全子会社は親会社の連結決算の対象です。

○連結子会社

親会社が過半数の株式を保有している場合など、完全子会社以外に連結決算の対象となる会社を連結子会社といいます。

ただし連結子会社かどうかの判断基準は、親会社が所有している株式の割合だけではありません。

親会社が役員派遣などを通じて実質的に子会社の経営権を支配しているなど、一定の事由から連結子会社と判断される場合もあります。

基本的に、完全子会社を含む全ての子会社は連結子会社です。

○非連結子会社

非連結子会社は子会社ではあるものの、重要性の観点などから連結対象から外すことを容認されている会社のことです。

親会社から見て、資産・売上高の面から重要性が低い、あるいは一時的な資本関係に過ぎない場合などに非連結子会社とされます。

3-3 関連会社

関連会社とは、子会社ではないものの自社の財務や事業の決定に親会社の重要な影響を受ける会社のことで、親会社が20~50%の株式を所有している場合などが該当します。

また会計上のルールにおいては、15%以上の議決権株式を保有しており、さらに実質的な影響力が大きいと判断される場合には関連会社と認定されます。

4章:M&Aで会社を売却した場合はどうなる?

中小企業の経営者がM&Aで自社を売却するケースでは、その多くが買い手の完全子会社になり、買い手を親会社とするグループ会社が形成されます。

買い手が既に複数の子会社を抱えている場合は「子会社のうちの1社」となるわけですね。

その通りです。

ただし、中には完全子会社にならないケースも存在します。会社の一部のみを売却したり、M&Aのスキーム(手法)に吸収合併を用いたりするケースが該当します。

5章:M&Aで子会社になるメリット

M&Aを活用して買い手の子会社になると、売り手である経営者個人と売り手対象企業の双方がメリットを享受できます。

子会社になると、親会社に経営を支配されるんですよね?買い手に従属しなければいけないイメージが強くて、メリットが得られるイメージが湧きません…。

たしかに経営権は買い手が掌握することになるため、買い手の意向に沿った経営を行うことになります。しかし中小企業にとっては、大きなメリットを手に入れられるチャンスでもあるんですよ。

ここでは、中小企業がM&Aで買い手の子会社になるメリットについてみていきましょう。

5-1 後継者不在でも事業承継を実現できる

昨今の中小企業では、後継者不在の問題が深刻化しています。

少子化の影響などにより、親の会社を継ぐ子どもが減っていることが主な原因として考えられます。

近年ではこの問題の救世主として、M&Aに注目が集まっています。

なぜならM&Aで第三者へ経営権を譲渡すれば事業承継が実現し、後継者が不在でも会社を未来へ残すことができるからです。

なるほど。M&Aで会社を売却すれば、その後の経営は買い手が行ってくれるというわけですね。

そのとおりです。社内に適任者がいない場合などは、買い手から新たな代表が指名されて就任します。

5-2 強い親会社に守ってもらえる

企業を子会社として買収できる企業は、安定した経済基盤を持っていたり業績が好調だったりすることが多いです。

親会社の経営が安定していると、子会社に損失が出ても支援してもらえる可能性があり、子会社としては親会社に守られている安心感を得られるでしょう。

親会社が守ってくれるという安心感があれば、今までできなかったプロジェクトに挑戦できるようになるかもしれませんね。

会社を成長させるチャンスが広がりますね。

5-3 親会社のブランド力や経営資源を活用できる

M&Aで買い手の子会社になると、買い手である親会社のブランド力や販路・ノウハウ・システムなどの経営資源を活用できるようになります。

子会社になれば、自社の製品に親会社が持っているブランド名を付けられるということですか?

実現できる可能性は高いですよ。

親会社の経営資源を活用することで、子会社が大きく成長できる可能性が高まります。

まとめ

グループ会社と子会社の違いは、その中に親会社が含まれているか否かだとイメージすると分かりやすいかもしれません。

なぜならグループ会社は親会社と子会社の関係により形成される企業群のことを指しており、資本において親子関係のある一連の企業をまとめた総称だからです。

グループ会社に属する子会社は完全子会社・連結子会社・非連結子会社に分類されます。

M&Aを活用するケースの多くは、売り手が株式の100%を買い手に譲渡し、完全子会社になります。

M&Aを活用し買い手の子会社になると、後継者不在でも会社を存続させられたり、親会社からの保護を期待できたりといったメリットを得られます。

ただしM&Aを実行する際には専門知識が必要です。自社より大規模な会社の子会社になることを検討し始めたなら、信頼できる専門家にサポートを依頼しましょう。

無料で相談できる専門家も多いので、ぜひ活用してくださいね。

2.png)