事業譲渡と会社分割はどちらも、会社の一部(または全部)を切り出すM&Aスキームです。

両者は一見どちらも同じように見えますが、税務や債務など様々な部分で大きな違いが見られます。

実際にスキームを決定する際にはそれぞれが持つメリット・デメリットを比較した上で、会社の状態や譲渡先の都合などに合わせて選択することになるでしょう。

本記事では事業譲渡と会社分割それぞれの特徴や違い、メリット・デメリットについて詳しく解説します。

事業譲渡と会社分割の選び方の目安についても紹介していますので、事業の切り離しを検討している経営者様は、ぜひ本記事を参考にしてください。

登場人物紹介

インバースコンサルティング株式会社の代表取締役で現役のM&Aコンサルタントでもあります。記事内ではM&Aに関する疑問にどんどんお答えしていきます!

中小企業を経営している社長です。後継者不在に悩んでいて、M&Aを検討している真っ只中にいます。いつもは困った顔をしていますが、たまに笑顔になります。

1章:事業譲渡と会社分割の特徴

事業譲渡と会社分割はどちらも会社が行っている事業の一部または全部を切り出すM&Aスキームです。切り出した事業は、最終的に第三者へ譲渡されます。

一見すると両者は同じように見えますが、細かい部分でそれぞれ異なる特徴を持っています。

ここでは、事業譲渡と会社分割それぞれの特徴について確認していきましょう。

1-1 事業譲渡の特徴

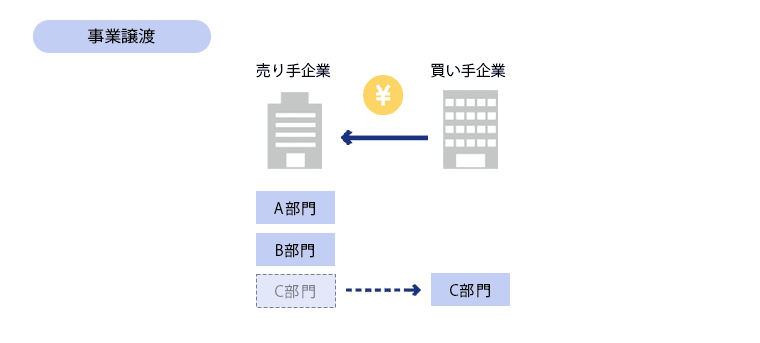

事業譲渡は、売り手企業内で行っている事業の一部または全部を切り離し、買い手企業がそれを引き継ぐM&Aスキームです。

「事業」を「譲渡」するといっても、事業の全てを一括で譲渡するものではありません。

事業譲渡は個別承継となり、承継したい資産・負債・契約関係などを個別に特定し、買い手企業側と同意したものだけを切り出して譲渡する形になります。

買い手企業側としてみれば意図しない第三者との関係を遮断できるため、一定のリスク排除が可能なM&Aスキームだといえるでしょう。

ただし契約関係の巻き直しや許認可の再取得が個別に必要で、手続きが煩雑になることが一般的です。

また、事業譲渡では「売り手」が企業となり、譲渡対価も会社が受け取ります。株主個人が対価を受け取ることはできません。

1-2 会社分割の特徴

会社分割も事業譲渡と同じく、事業の一部または全部を切り離して他社へ引き継ぐM&Aスキームです。

ただし会社分割の場合は「事業に関する権利義務」を承継させる行為で会社法上の組織再編行為に該当し、対象事業に関する資産・負債・事業にひもづく第三者との法的な関係があわせて移転します(包括承継)。

第三者との法的な関係とはつまり、得意先・仕入れ先などの外部との契約や、従業員との雇用契約などのことです。

包括承継ではあるものの、会社法上では会社分割による承継の対象を「分割会社の事業に関して有する権利義務の全部又は一部」としており、特定の資産や債務だけを承継の対象にすることも可能と読み取れます。

さらに会社分割は、分割の方法や対価の受取人によって4種類に分類されています。

| 分割された事業を既存の会社が引き継ぐ | 分割された事業を引き継ぐために会社を新設する | |

| 分割対価の受け取りが会社 | 分社型吸収分割 | 分社型新設分割 |

| 分割対価の受け取りが株主個人 | 分割型吸収分割 | 分割型新設分割 |

※複数の会社がそれぞれの事業を切り離し新設会社へ引き継ぐ場合は、共同新設分割と呼ぶ

実は2006(平成18)年に施行された会社法により、分割型分割の規定は廃止されています。しかし「分社型分割+剰余金の配当」という手法で、実質的に分割型分割の効果を得られます。

中小企業が会社分割を選択するケースでは、分割型新設分割が多いですよ。

2章:事業譲渡と会社分割の違い

「特定の事業を切り離して引き継ぐ」という共通の特徴を持っている事業譲渡と会社分割ですが、会社分割は会社法上の組織再編行為にあたり、事業譲渡は組織再編行為には該当しません。

そのため法務や税務など様々な面で違いがあります。

また、事業譲渡は譲渡する資産・負債・契約関係などを個別に特定し、契約関係も全て個別で巻き直しが必要です。

一方で会社分割は包括承継となるため、個別で契約を巻き直す必要はありません。原則として、分割契約・分割計画の内容に応じて一括で承継されます。

(実際には許認可の引き継ぎなど一部例外も存在します。)

ここでは事業譲渡と会社分割で大きく異なる下記4点の違いについて詳しくみていきましょう。

- 従業員への対応

- 取引先への対応

- 税務面

- 買い手から支払われる対価

2-1 従業員への対応の違い

事業譲渡の場合、譲渡対象となった従業員は一旦売り手企業との雇用関係を解消し、引き継ぎ先の企業と新しく雇用契約を締結する必要があります。

そのため事業譲渡では、従業員1人1人から個別に同意を得なければなりません。

ただし売り手企業を「退職」するとなると抵抗や不安を感じる従業員が現れる恐れがあるため、一般的には「転籍同意書」などといった具合に柔らかい表現を使用します。

一方で包括承継となる会社分割では、従業員から個別に同意を得る必要はありません。その代わり労働契約承継法に基づいて、労働者保護手続きを行います。

- 労働者からの理解と協力を得られるように努める

- 労働契約の承継について労働者と協議を行う

- 労働者及び労働組合へ通知を行う

- 労働者からの異議申し立てを受け付ける

事業譲渡と会社分割どちらの手続きも大変そうに見えますが、より簡便なのはどちらなのでしょうか?

従業員の人数によっても感じ方の程度は異なりますが、会社分割の手続きの方が簡便です。

2-2 取引先への対応の違い

取引先への対応も従業員へのそれと基本的に同じです。

事業譲渡では、取引先との契約を個別に巻き直す必要がありますが、会社分割では必要ありません。その代わり債権者保護手続を行い、債権者が意義を述べられる期間を1ヶ月以上設けます。

個別に契約を巻き直すのと債権者保護手続を行うのでは、後者の方が簡便に済ませられます。

ということは、事業譲渡より会社分割の方が断然簡単だということですよね。それなら事業譲渡というスキーム自体が不要なのではないでしょうか。

確かにそう感じるのも無理はありません。しかし実は、小規模な事業ほど事業譲渡での譲渡を望む買い手が多いんですよ。

そうなんですね。わざわざ手続きが煩雑な事業譲渡を選ぶ理由は何ですか?

詳細を説明すると長くなるのでここでは省きますが、会社分割の場合はM&A後の管理コストや手間がかかるケースが多いためです。

なるほど。買い手側からすると、手続きは煩雑でも長期的にみれば事業譲渡の方が手間が少なくなるということですね。

2-3 税務面の違い

事業譲渡と会社分割では、支払いが必要な税金にも様々な違いがあります。詳細は以下で解説しますが、総じていうと会社分割の方が支払う税額を抑えられる可能性が高くなります。

事業譲渡と会社分割どちらのスキームでM&Aを実行するかの判断基準として、課税される税金に関しても確認しておきましょう。

◯法人税・所得税の違い

事業譲渡および会社分割では、譲渡対価を受け取る売り手に対して法人税が課税されます。

(分社型分割の場合は株主に対して所得税・住民税等が課税される)

ただし会社分割の場合、一定の条件を満たすことで「適格分割」に認められれば、課税の対象外となります。

◯消費税の違い

事業譲渡は売買契約となるため、譲渡する資産の内容によっては買い手に対して消費税が課税されます。

- 土地以外の有形固定資産(建物・設備・機械・工具・備品など)

- 無形固定資産(ソフトウエア・商標権・特許権など)

- 営業権(のれん代)

- 流動資産(棚卸資産など)

一方の会社分割は、組織再編行為にあたるため課税されません。

消費税に関しては、売り手となる私はあまり考えなくても良さそうですね。

◯不動産取得税と登録免許税の違い

不動産取得税と登録免許税に関しては、事業譲渡・会社分割共に課税対象です。ただし会社分割の場合は、一定の条件を満たすと軽減措置が受けられます。

上記はあくまでも「不動産が譲渡対象に含まれている場合」です。

◯齋藤さんコラム:意外な目的で会社分割を選んだ事例

実は、新設分割で不動産のみを新設会社に移し、事業だけがまるっと残った旧会社を売却するパターンもあるんです。

なぜなら事業規模が大きすぎる会社の場合は、事業を新設会社へ移すより旧会社へ残した方が手続き等もラクですし、トラブルのリスクが少ないからです。

このケースでは不動産が新会社に移動するので不動産所得税などの税金が発生してしまいますが、「税金を払ってでもあえてそうしたい」というパターンもあるのですよ。

2-4 買い手から支払われる対価の違い

事業譲渡の対価は、現金で支払われます。それに対して会社分割の対価は現金だけでなく、株式や社債での支払いも可能です。

ただし中小企業のM&Aでは、ほとんどの売り手が現金での受け取りを希望しますよ。

また事業譲渡の場合は売主が会社となるため、譲渡対価を受け取るのは会社です。

それに対して会社分割の場合は売主が会社か株主個人かを選べます。そのため対価の受け取りも、会社もしくは株主個人から選択できるのです。

3章:事業譲渡のメリット・デメリット

M&Aスキームを検討するにあたり、それぞれのメリットとデメリットを比較し、自社に適したものを選択することになります。

ここでは事業譲渡のメリットとデメリットについて確認します。後述する会社分割のメリット・デメリットと比較し、検討してください。

本記事では主に売り手が得られるメリット・デメリットについて解説しています。

3-1 事業譲渡のメリット

事業譲渡には、以下3点のメリットがあります。

- 譲渡する資産を個別に指定できる

- 多額の負債を抱えていても譲渡しやすい

- コア事業へ注力できる

◯譲渡する資産を個別に指定できる

前述の通り事業譲渡は個別承継のため、売り手は手元に残したい資産と譲渡したい資産を細かく指定し、買い手へ譲渡することができます。

たとえば資産の中に収益不動産がある場合、それを手元に残すという選択ができるということです。

手元に残したい資産と手放したい資産を細かく指定できるのはいいですね。

資産を細かく指定できる点は、買い手にとっても一定のリスク排除ができるというメリットを得られます。

◯多額の負債を抱えていても譲渡しやすい

多額の負債を抱えた事業や会社は売却が難しいものですが、事業譲渡の場合は「負債を手元に残して譲渡する」という選択ができます。

そのため多額の負債を抱えている場合は、他のスキームより事業譲渡の方が売却できる可能性が高まります。

前述した「買い手にとってのリスク排除」にもなりますね。

◯コア事業へ注力できる

事業譲渡ではノンコア事業を切り離して、コア事業のみを会社に残せます。

さらに前述の通り、事業譲渡では会社が対価を受け取ります。受け取った対価を含む事業資金を収益性や将来性の高い事業へ注入することで、会社の更なる発展を目指せるのです。

増えた事業の選択と集中ができるというわけです。これを目的として、戦略的に事業譲渡を実行する企業も多いですよ。

3-2 事業譲渡のデメリット

メリットもある一方で、事業譲渡にはデメリットも存在します。事業譲渡の主なデメリットは以下の3点です

- 手続きが煩雑

- 債権者の同意が必要

- 従業員や取引先から個別の同意が必要

◯手続きが煩雑

会社分割が権利関係も含めて資産を包括的に引き継げるのに対し、事業譲渡は譲渡する資産1つ1つに対して移管手続きが必要です。

そのため譲渡する資産が多ければ多いほど、たくさんの手続きを行う必要が出てきます。

特に買い手企業は、許認可の取得に注意しなければいけません。なぜなら、事業譲渡の効力発生日までに取得できていないと事業を始められないからです。

許認可取得に要する期間を逆算して、事業譲渡の効力が発生する日までに取得しておきましょう。

◯債権者の同意が必要

事業譲渡は会社分割とは異なり、債権者保護手続の必要がありません。その代わり債権者から個別に同意を得なければならず、債権者の数によっては手間も時間もかかる作業になるでしょう。

◯従業員や取引先から個別の同意が必要

事業譲渡では、譲渡対象となった従業員および取引先から個別に同意を得る必要があります。

従業員の場合は売り手企業を一旦退職して買い手企業と雇用契約を結ぶ形になるため、その旨に同意してもらわなければなりません。

そしてもし買い手が求めている人材から同意を得られなかった場合、事業譲渡契約そのものに支障をきたしてしまいます。

譲渡対象となった従業員の人数が多いとそれだけかかる時間も長くなります。煩雑だといわれている事業譲渡手続きの中でも、とりわけ大変な作業ですよ。

取引先とも改めて契約し直さなければならず、契約を更新してもらえない可能性がある点も大きなリスクです。

4章:会社分割のメリット・デメリット

ここでは会社分割のメリット・デメリットをご紹介します。前述した事業譲渡のメリット・デメリットと比較検討する際の参考にしてください。

こちらも事業譲渡と同じく、主に売り手が得られるメリットとデメリットについて解説しています。

4-1 会社分割のメリット

売り手側からみた会社分割のメリットは、主に以下の3点です。

- 手続きが簡単

- 債権者の同意が不要

- 税負担が抑えられる可能性

◯手続きが簡単

会社分割は包括承継のため、分割契約(新設分割の場合は分割計画)内に事業に関する権利義務の移転が含まれており、事業譲渡のように個別の移管手続きを要しません。

そのため事業譲渡に比べて、手続きが簡単に済ませられるメリットを持っています。

従業員や取引先と個別に契約を巻き直さなくて良いとなると、ずいぶん楽に感じます。

◯債権者の同意が不要

事業譲渡の場合は債権者1人1人からの同意が必要でしたが、会社分割は債権者保護手続を行うため、個別同意は不要です。

◯税負担が抑えられる可能性

2-3でも少し触れましたが、会社分割は一定の要件を満たし適格分割と認められれば課税の対象外となります。

事業譲渡では受け取った譲渡益に対して法人税が課税されますが、会社分割では非課税にできる可能性があるのです。

また、不動産取得税や登録免許税に関しても、一定の条件を満たすことで軽減措置が受けられます。

4-2 会社分割のデメリット

会社分割で売り手が感じる主なデメリットは以下の2点です。

- 税務や財務の手続きが複雑になる

- 株式の現金化が難しい

◯税務や財務の手続きが複雑になる

会社分割では、税務や財務の手続きが複雑です。法人税や所得税のほか、新設分割では設立登記に必要な登録免許税などがかかります。

分割する側、分割を受け入れる側の2社にまたがる財務処理も複雑なため、経理担当に大きな実務負担がかかる点は認識しておきましょう。

経理担当者への適切なケアが求められますね。

◯株式の現金化が難しい

会社分割の対価を株式で受け取る際には注意が必要です。

なぜならお相手が非上場企業の場合は、受け取った対価すなわち株式の現金化が困難だからです。

たしかに購入者を見つけることが大変そうですし、そもそもの価格が明確になっていませんものね。

会社分割の対価を株式とするならば、分割を受け入れるお相手は上場企業であるケースが一般的です。

5章:事業譲渡と会社分割の選び方

よく似た特徴を持つ事業譲渡と会社分割は、M&Aの現場においても比較検討の対象になることが多いです。

ここでは、売り手がM&Aのスキームに事業譲渡を選ぶべきケースと、会社分割が適しているケースについて解説します。

ただし詳細な条件は案件ごとに異なるため、ここで紹介しているのはあくまでも一般的なケースとして捉えてください。

また実際のM&Aの現場では、買い手の意向も無下にはできません。売り手の意向とすり合わせて両社が損をしないスキームの選択が求められるため、目的に応じて柔軟に対応できるのが理想です。

自社のケースについて最適なスキームを知りたいときは、専門家への相談をおすすめします。

5-1 事業譲渡が適しているケース

中小企業が売り手としてM&Aを実行する際、事業譲渡が適しているのは以下のケースです。3点のいずれかもしくは全てに当てはまる場合は、事業譲渡を第一候補として検討すると良いでしょう。

- 複数展開している事業を整理したいとき

- 整理したい事業の規模があまり大きくないとき

- コア事業の改善や拡大を目指したいとき

事業譲渡はその手続きの煩雑さもあり、比較的小さな事業の譲渡で選ばれることの多いスキームです。

事業譲渡が選ばれる事業の規模としては、事業としての年商が5,000万円未満程度を目安にすると良いでしょう。

また、対価を会社が受け取ることから、資金調達を目的として事業譲渡が選ばれるケースも少なくありません。事業譲渡で調達した資金は、コア事業の更なる発展を目指すためなどに使われます。

株式譲渡で買い手が見つからないときにスキームを事業譲渡へ切り替えることもありますが、この場合は担当のM&Aコンサルタントから提案があるでしょう。

5-2 会社分割が適しているケース

会社分割は事業譲渡と比較し選択を悩むことも多いスキームです。目安として、以下4点のいずれかもしくは複数に当てはまるときには、会社分割を選択すると良いでしょう。

- 負債もまとめて買い手に引き継いでもらいたいとき

- 経営者個人が対価を受け取りたいとき

- 税負担を抑えたいとき

- 事業を譲渡する手続きを簡略化したいとき

整理したい事業の規模が大きい場合は、会社分割が選ばれやすいですね。

なるほど。しかし実際にどちらを選べば良いのかはかなり悩みますね。正解がわかりません。

悩みますよね。事業譲渡か会社分割かはケースバイケースなので、専門家に相談して決めることをおすすめします。

まとめ

事業譲渡と会社分割は「会社の一部(または全部)を切り出すM&Aスキーム」という点において共通していますが、両者には明確な違いがあります。

事業譲渡は事業の売買契約であり、譲渡する資産を個別に指定する「個別継承」です。

一方の会社分割は組織再編の手法として定められており、1つの契約で切り出す事業に関する権利義務をまとめて引き継ぐ「包括承継」です。

M&Aスキームを選択する際には、事業譲渡と会社分割それぞれのメリット・デメリットを比較検討し、自社に適した方を選びます。

ただし買い手企業の意向も無下にできないため、双方が納得できるスキームを選択することになるでしょう。

スキームの選択は通常、担当のM&Aコンサルタントと相談し決定します。自社がM&Aで達成したい目的や条件を明確にし、最適なスキーム選びを実現してください。